J'analyse le rapport DREES sur la situation financière des complémentaires santé

Et je vous donne les clés pour comprendre comment fonctionne une mutuelle, à quoi elle pense, quels sont les problèmes qu'elle doit résoudre pour être épanouie.

Être témoin de l’actualité politique devrait renforcer votre détermination à vous passer des pouvoirs publics dans votre action en faveur des personnes âgées.

Attention, métaphore.

Cependant, la Silver économie n’est pas un long fleuve tranquille où l’on puisse naviguer en solo sur son petit canoé. Bien souvent, c’est en vous arrimant à une grosse péniche que vous passerez les hauts-fonds.

C’est pourquoi, même si je leur déconseille de solliciter les pouvoirs publics, je recommande à mes clients de rechercher des partenaires qui puissent les épauler ou accroître leur impact.

En analysant les options, j’ai constaté que, dans notre écosystème, les partenaires les plus pertinents pour atteindre ce double objectif de croissance, ce sont les organismes de protection sociale.

Pourquoi les organismes de protection sociale ?

Parce qu’ils ont une bonne raison de rechercher votre contribution : elle peut leur rapporter de l’argent ou leur en faire économiser.

Cela donne plusieurs pistes intéressantes pour les acteurs de la Silver économie :

Ils paient des prestations pour les dépenses de santé, de prévoyance, de dépendance. Comment éviter certaines dépenses ?

Comment les aider à développer leurs systèmes de prévention ?

Comment leur apporter des données analytiques pour compléter leur connaissance des clients ?

Comment intégrer leur prestation dans des bouquets de services et attirer de nouvelles familles de clients ?

Comment parler de leurs problèmes à des clients que vous connaissez mieux que les mutuelles (seniors, proches, aidants) ?

Vous ne pouvez pas rechercher de réponses satisfaisantes à ces Comment sans cerner les Pourquoi d’un organisme de protection sociale.

Vous ne vendrez rien à un client sans comprendre son problème pour y apporter une réponse. Et un partenaire, c’est d’abord un client.

Je vais vous aider à comprendre comment raisonne un organisme de protection sociale à partir du récent rapport de la DREES consacré aux résultats financiers des organismes de protection sociale qui couvrent le risque santé.

Organismes que vous connaissez souvent sous le générique “les mutuelles”.

Ce rapport est destiné au Parlement aux quelques députés et sénateurs qui ont mieux à faire que de positionner leur parti pour 2027.

Il analyse les principaux aspects de l’activité d’assurance santé des organismes : cotisations collectées, prestations reversées, charges de gestion et rentabilité. Il se penche aussi sur la solvabilité financière globale ainsi que la démographie. C’est l’un des documents qui est utilisé par les parlementaires dans le cadre des travaux sur le PLFSS.

Je vous propose un topo en deux parties :

Une observation des résultats (partie 1, accessible à tous)

Une analyse des résultats (partie 2, réservé aux abonnés)

Mais avant d’attaquer dans le dur, je vous explique ce qu’est la protection sociale.

Intro : Définition de la protection sociale

La protection sociale désigne l'ensemble des mécanismes de prévoyance collective qui permettent aux individus de faire face aux conséquences financières des "risques sociaux". Ces risques comprennent notamment la maladie, la vieillesse, le chômage, les accidents du travail, et les charges familiales. En France, le système de protection sociale repose sur plusieurs piliers, dont la Sécurité sociale, l'aide sociale, et l'action sociale.

La protection sociale est un système d’assurance

L'assurance a trois caractéristiques qui alimentent sa capacité d'action.

Elle concerne un risque, un aléa futur réduit à l'état de probabilité dans le présent, mais qui est suffisamment prégnant pour influencer l'action dès aujourd'hui.

Elle repose sur le principe fondamental de mutualisation : elle établit une coopération entre des agents très inégaux, dont les intérêts divergent ou s'opposent, mais qui partagent une exposition à un risque et acceptent de mobiliser des ressources communes pour permettre à certains de supporter le coût d'un sinistre.

Elle procure un sentiment de stabilité, qui permet aux personnes de construire des projets de vie en supposant la continuité des conditions initiales, malgré les aléas auxquels elles seront exposées.

Cependant, l'assurance n'est pas toute-puissante. Les risques couverts par l'assurance sont limités, la mutualisation nécessite des conditions précises pour fonctionner et la stabilité procurée est partiellement présente : se remettre d’un sinistre est une épreuve que l’indemnisation et l’assistance de l'assurance ne viennent alléger qu’en partie.

La protection sociale n’est pas une assurance comme les autres

La protection sociale est un système collectif et obligatoire, visant à assurer un filet de sécurité pour tous les membres de la société, tandis que l'assurance est un choix individuel permettant de se protéger contre des risques spécifiques. Cependant, il existe des chevauchements, notamment avec les assurances complémentaires santé qui viennent compléter la couverture de base de la Sécurité sociale.

C’est donc un concept plus large et plus inclusif que l'assurance, englobant des mécanismes de solidarité nationale, tandis que l'assurance repose davantage sur des principes de responsabilité individuelle et de calcul des risques.

Mon avis sur la protection sociale

Le régime français de protection sociale est, selon moi, un système que nous devons protéger, coûte que coûte, car il constitue l’alpha et l’oméga de la solidarité.

J’ai du mal à imaginer un système de couverture purement individuel qui reposerait seulement sur la prise en charge de ses risques par chaque citoyen.

Il y a dans la protection sociale une promesse de vivre ensemble que je trouve belle. En ces temps troublés où le pays est fragmenté, ne dénigrons pas les leviers de la cohésion.

Un petit tableau comparatif pour compléter

Partie 1 : Observation des résultats : que nous dit le rapport ?

Ce rapport paraît cinq ans après la dernière publication de la DREES sur le sujet. Il prend en compte le bilan des deux dernières réformes mises en œuvre : le 100 % Santé et la complémentaire santé solidaire (C2S).

Panorama des acteurs

Du côté des acteurs, le panorama rappelle que les complémentaires santé sont l’autre grand financeur des dépenses de santé en France, après l’Assurance Maladie.

« Les 400 organismes environ (272 mutuelles, 100 entreprises d’assurance et 25 institutions de prévoyance) ont reversé au total 29,7 milliards d’euros de prestations en soins et biens médicaux en 2022 (soit 12,6 % des dépenses de santé). ».

Les organismes complémentaires remboursent, d’une part, la partie des frais de santé non couverte par l’assurance maladie obligatoire, comme les tickets modérateurs et les forfaits journaliers, représentant la moitié des frais restants.

D’autre part, ils couvrent aussi, selon les contrats, l’autre moitié des frais restants, composée des dépassements d’honoraires. Ces dépassements sont très inégalement répartis : 45 % des patients n’en ont pas, alors qu’ils s’élèvent en moyenne à 1 440 euros pour les 10 % qui en ont le plus.

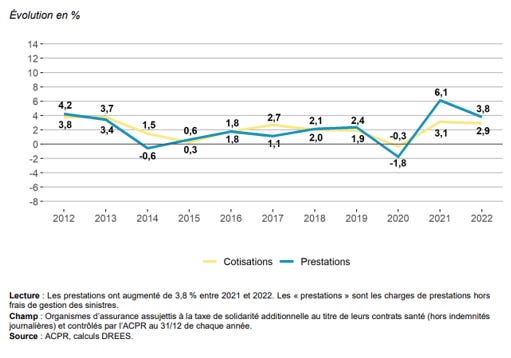

Prestations : augmentation de 3,8 %

En 2022, les organismes complémentaires ont versé 32,8 milliards d'euros de prestations, contre 31,6 milliards d'euros en 2021, soit une augmentation de 3,8 %. C'est presque le même rythme que la consommation de soins et de biens médicaux (CSBM) qui a augmenté de 3,9 % en 2022 (voir graphique).

Cette hausse suit le fort rebond de 2021 après la baisse de 2020 due à la crise sanitaire.

En 2022, la hausse des prestations versées par les organismes complémentaires a touché tous les grands types de soins, surtout les dépenses d'optique qui ont augmenté de 5,3 %.

Cotisations : augmentation de 2,9 %

En 2022, les organismes complémentaires ont collecté 40,5 milliards d'euros de cotisations en santé, soit 2,9 % de plus qu'en 2021.

En 2021, ces cotisations avaient augmenté de 3,1 %.

Les cotisations individuelles et collectives sont encore une fois équivalentes : les contrats collectifs ont représenté 50 % des cotisations en santé en 2022 comme en 20211.

Résultat technique

En 2022, les résultats techniques en santé ont été, en moyenne, à l’équilibre

Le résultat technique en santé est la différence entre les revenus et les coûts liés à la santé pour une année. Un résultat technique positif signifie des excédents pour la santé.

En 2022 et 2021, le résultat technique en santé des organismes complémentaires a été presque nul. Cela suit plusieurs années d'excédents entre 2017 et 2020. En 2022, il représente 0,1 % des cotisations collectées hors taxe. C'est le résultat technique le plus bas depuis 2011.

Le résultat technique des institutions de prévoyance est toujours négatif, celui des mutuelles est presque nul, et celui des entreprises d’assurance reste positif.

Ratio prestation sur cotisation

D’autre part, les organismes ont reversé aux assurés 81 % de leurs cotisations sous forme de prestations.

Comme les prestations ont un peu plus augmenté que les cotisations en 2022, les assurés ont reçu une part légèrement plus élevée des prestations en 2022 qu’en 2021 : la part des cotisations reversée sous forme de prestations était de 81 % en 2022, contre 80 % en 2021.

Ce ratio est plus élevé pour les institutions de prévoyance (89 %), par rapport aux mutuelles (80 %) et aux entreprises d’assurance (78 %), principalement en raison des différences de structure entre contrats individuels et collectifs.

Résultat net

Sur la totalité de leur activité, les organismes exerçant une activité d’assurance santé ont en moyenne dégagé des excédents en 2022.

Le résultat net des organismes de santé a été de 3,5 % de leurs cotisations en 2022, contre 3 % en 2021. Ce résultat a diminué pour les mutuelles. De plus, les organismes complémentaires étaient financièrement solides : leurs fonds propres étaient bien au-dessus des minima réglementaires.

Partie 2 : L’analyse des résultats : que faut-il retenir de ce rapport ?

Continuez votre lecture avec un essai gratuit de 7 jours

Abonnez-vous à Longévité pour continuer à lire ce post et obtenir 7 jours d'accès gratuit aux archives complètes des posts.