Solitude en Europe : derrière l'alarme sanitaire, un marché institutionnel en construction

Les études s'accumulent, les budgets se débloquent. Mais le client final n'est pas un senior isolé.

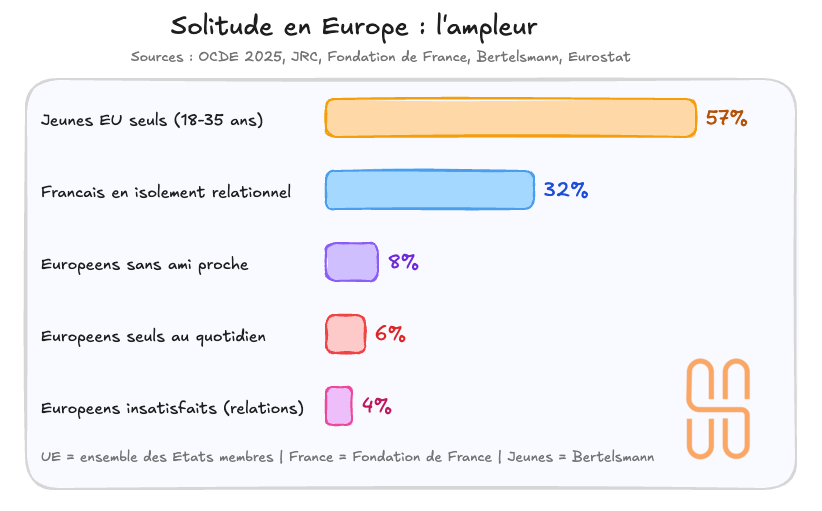

32 % des Français en isolement relationnel. 57 % des jeunes Européens qui se déclarent seuls. L’UE qui compare la solitude au tabagisme. Les chiffres s’accumulent et les entrepreneurs de la Silver économie vont faire ce qu’ils font toujours : voir un marché. Ils ont raison. Mais le client n’est pas celui qu’ils imaginent.

Depuis plusieurs mois, une convergence de travaux — rapport OCDE 2025, études du Joint Research Centre de la Commission européenne, 15e édition de l’Observatoire des solitudes de la Fondation de France, enquête Bertelsmann sur les jeunes — dessine un tableau clair. La solitude progresse en Europe, elle touche toutes les tranches d’âge, et les confinements Covid ont agi comme un accélérateur brutal sur un phénomène déjà installé.

Le sujet ne concerne pas que les personnes âgées, mais…

Chez ces dernières, la solitude se combine avec des facteurs aggravants que les autres tranches d’âge ne cumulent pas : veuvage, disparition progressive des proches, sortie de la vie active, rétrécissement du périmètre de mobilité.

Et les conséquences ne sont pas abstraites : dépression, chutes, accidents domestiques, hospitalisations évitables, surconsommation de soins non planifiés.

C’est cette combinaison prévalence + gravité qui en fait un sujet Silver économie. Et c’est aussi cette combinaison qui explique pourquoi les institutions s’en emparent.

La question, pour un porteur de projet, n’est donc pas “y a-t-il un marché ?”

C’est : “qui paie ?”

Un faisceau de signaux, pas un rapport isolé

Première chose à comprendre : il n’y a pas eu un rapport européen sur la solitude. Il y a eu une accumulation de travaux convergents, publiés sur les 18 derniers mois, qui ont collectivement fait basculer le sujet du registre “problème de société” vers le registre “risque de santé publique à piloter”.

L’OCDE a publié en octobre 2025 son premier rapport international comparatif sur les liens sociaux et la solitude dans ses pays membres. Le Joint Research Centre (JRC) de la Commission européenne cartographie la solitude depuis plusieurs années via son programme “Monitoring Loneliness in Europe” et l’EU Loneliness Survey. La Fondation de France sort chaque année son baromètre des solitudes en France — la 15e édition, présentée en janvier 2026, confirme la tendance. La Fondation Bertelsmann a mesuré le phénomène chez les 18-35 ans en 2024. Eurostat documente la hausse de 16,9 % des ménages d’une personne sans enfant entre 2015 et 2024.

Ces travaux ne disent pas tous la même chose au même moment. Mais ils convergent sur trois points.

La solitude est transversale : elle touche les jeunes en mobilité (Erasmus, premier emploi, nomadisme subi), les actifs urbains précarisés par le coût du logement et les seniors dont le réseau relationnel se désagrège.

Elle est structurelle : le phénomène est lié à l’atomisation des ménages, à la disparition des espaces de rencontre fortuite, à un urbanisme qui privilégie le flux sur le lien.

Elle coûte cher : les personnes isolées consomment plus de soins non planifiés, moins de prévention, et fragilisent les stratégies de maintien à domicile.

Ce troisième point est celui qui a fait bouger les institutions. Quand la solitude devient un poste de dépense identifiable, elle entre dans les tableaux de bord. Et quand elle entre dans les tableaux de bord, elle génère des budgets. C’est le mécanisme qu’il faut comprendre pour lire correctement la suite.

Le basculement : quand la Commission construit des indicateurs

Les chiffres, tout le monde les a lus. Ce qui compte, c’est ce que l’UE en fait.

Le JRC ne se contente pas de mesurer. Il construit des indicateurs standardisés — échelle UCLA, échelle De Jong Gierveld — qui ont vocation à devenir des références pour les appels à projets, les évaluations d’impact et les critères de financement. Le projet LONELY-EU, lancé en 2025 avec un budget d’environ 3 millions d’euros via Horizon Europe, développe un index européen de la solitude et produit des recommandations de politique publique.

En parallèle, la Grande Cause nationale 2025 en France est la santé mentale, avec un volet explicite sur la prévention de l’isolement. L’OMS Europe pousse son cadre “Mental Health in All Policies“, qui demande aux États d’intégrer la santé mentale dans les politiques de logement, d’emploi et d’aménagement. Et la Suède a lancé en 2025 sa première stratégie nationale contre la solitude, baptisée “Ensemble pour un bon esprit de communauté dans toute la population”, qui reconnaît la solitude comme un problème de santé publique à part entière et non plus comme un simple phénomène social.

On est donc face à un empilement de décisions institutionnelles coordonnées : standardisation de la mesure au niveau européen, intégration dans les agendas de santé publique au niveau national, création de programmes de financement dédiés.

On dépasse largement l’effet de mode.

On assiste à la construction d’une infrastructure de pilotage.

Quand une institution crée des indicateurs, finance des projets pilotes et produit des recommandations, elle prépare des grilles de financement. Et ces grilles vont conditionner l’accès aux marchés pour les années qui viennent.

Un marché en émergence, mais pas celui qu’on croit

C’est là que la plupart des entrepreneurs vont se tromper.

Ils vont regarder les chiffres — 32 % d’isolés en France, 8 % sans amis proches dans l’UE — et voir des millions de clients potentiels. Le raisonnement est logique. Il est aussi faux.

Quand votre problème, c’est que vous n’avez pas d’amis, vous n’allez pas sur une marketplace acheter un service de lien social. Vous n’avez pas conscience d’être un “marché adressable”. Et même si vous en avez conscience, vous n’avez pas forcément les moyens, l’énergie ou l’envie de chercher une solution. L’isolement, par définition, réduit la capacité d’initiative.

Le B2C sur la solitude est quasi inexistant. Ou très marginal, et toujours indirect. Les seuls produits qui fonctionnent en vente directe sont ceux qui ne se présentent pas comme des solutions à la solitude : les compagnons IA (j’en ai parlé dans une précédente newsletter), les plateformes de coliving, les solutions embarquées dans un autre service. Personne n’achète “un remède à la solitude”. Mais certains achètent un robot conversationnel, un habitat partagé ou une activité de groupe sans savoir qu’ils traitent en réalité leur isolement.

Prenons l’exemple des compagnons IA. ElliQ, Replika, Pi : ces produits se vendent comme des assistants conversationnels ou des compagnons numériques. Leur pitch, c’est la compagnie, la stimulation cognitive, le rappel de médicaments. Jamais le mot “solitude” n’apparaît sur la page de vente. Pourtant, c’est bien l’isolement relationnel qui crée la demande. Le produit fonctionne parce qu’il contourne la honte et l’inertie associées à la solitude. C’est un marché B2C réel, mais déguisé, indirect, et qui représente une fraction marginale de la dépense potentielle sur le sujet.

Le vrai marché, c’est la commande publique et institutionnelle. Et il est en train de se structurer. Qui paie ?

Cartographie des donneurs d’ordre

Le marché de la solitude en Europe repose sur trois niveaux de donneurs d’ordre, chacun avec sa logique, sa temporalité et ses exigences.

Niveau européen

Les programmes Horizon Europe (cluster Health, 2025-2027) financent des projets de recherche-action sur la solitude, dotés de 1 à 3 millions d’euros par appel.

Le format dominant est la CSA (Coordination & Support Action) : il ne s’agit pas de développer un produit mais de produire des recommandations, des outils de monitoring et des protocoles d’intervention. LONELY-EU et RECETAS (un projet qui teste des prescriptions sociales dans six villes européennes, dont Marseille) en sont les exemples les plus avancés. Des programmes Erasmus+ et Interreg financent aussi des projets connexes sur l’isolement des seniors (COPE, KORALE).

Pour aller plus loin sur les programmes européens, (re)lisez mon dossier complet publié en octobre 24 : les vrais secrets des financements européens.

Niveau national et régional

En France, les ARS intègrent la lutte contre l’isolement dans leurs schémas régionaux de prévention de la perte d’autonomie. La CNSA finance des appels à projets sur l’habitat inclusif, le bien-vieillir et la prévention. Les conseils départementaux, via leurs compétences autonomie, sont des financeurs directs d’actions locales. La Grande Cause nationale santé mentale 2025 ouvre un guichet supplémentaire.

Niveau assurantiel et paritaire

Les mutuelles, complémentaires santé et caisses de retraite complémentaires (AGIRC-ARRCO en tête) cherchent des programmes à impact sur la fragilité et les risques psychosociaux de leurs affiliés seniors. Leur logique est simple : réduire la sinistralité long terme en finançant de la prévention relationnelle aujourd’hui.

La tendance de fond, c’est la coalition multi-financeurs. Les futurs marchés ne seront pas passés par un seul donneur d’ordre mais par des consortiums associant collectivité locale, ARS, caisse de retraite et mutuelle. Le porteur de projet qui ne comprend pas cette mécanique va passer son temps à frapper aux mauvaises portes.

Illustration par l’exemple

Une collectivité veut lancer un programme contre l’isolement des seniors sur son territoire. Elle n’a ni le budget ni l’expertise seule. Elle monte un dossier avec l’ARS (qui apporte le volet sanitaire), la Carsat locale (qui apporte le financement prévention), une mutuelle partenaire (qui apporte l’accès à ses affiliés) et un opérateur de terrain (qui déploie la solution). C’est ce type de montage qui va devenir la norme. L’entrepreneur qui veut s’insérer dans cette chaîne doit identifier sa place et la valeur qu’il apporte à chaque maillon.

Temporalité : le piège mortel pour les startups

Un appel à projets Horizon Europe, c’est 2 à 4 ans de déroulement. Un schéma ARS, c’est pluriannuel. Un contrat avec une caisse de retraite complémentaire, c’est 12 à 18 mois de négociation avant le premier euro versé.

Si vous êtes une startup avec 18 mois de runway, vous ne survivez pas seul sur de la commande publique. Le cycle d’achat est incompatible avec le rythme de consommation de cash d’une jeune pousse. C’est la réalité.

Les projets Horizon en sont l’illustration parfaite. LONELY-EU mobilise un consortium d’acteurs mêlant universités, centres de recherche, collectivités et structures opérationnelles. RECETAS fonctionne sur le même modèle, avec six villes partenaires et des équipes interdisciplinaires. Aucune startup isolée n’a ni la surface financière, ni la crédibilité institutionnelle, ni la patience pour porter seule un tel dispositif.

Stratégie de survie : l’adossement

La bonne stratégie pour un entrepreneur qui veut se positionner sur ce marché tient en un mot : adossement.

Se rapprocher d’une mutuelle, d’un assureur, d’une caisse de retraite complémentaire ou d’un opérateur de résidences seniors. Pas pour se faire racheter. Pour construire une offre qui combine l’agilité de la startup (technologie, design de service, capacité de prototypage rapide) et la surface institutionnelle du partenaire (accès aux appels à projets, crédibilité auprès des financeurs publics, capacité à porter des engagements pluriannuels).

Trois raisons concrètes à cela.

Les appels à projets européens et nationaux exigent des consortiums. Un dossier Horizon Europe porté par une startup seule n’a aucune chance. Mais une startup intégrée dans un consortium avec un CHU, un centre de recherche et une mutuelle, c’est un profil solide.

Les mutuelles et caisses de retraite ont un problème concret : elles savent que la solitude coûte cher à leurs affiliés (et donc à elles), mais elles n’ont pas les outils pour y répondre. L’entrepreneur qui arrive avec une solution mesurable, testable, déployable sur un portefeuille d’affiliés, a une proposition de valeur immédiate.

L’adossement résout le problème de trésorerie. Le partenaire institutionnel peut préfinancer le pilote, porter le risque de la phase d’amorçage et garantir un volume minimum. En échange, il obtient l’exclusivité sur un segment ou un territoire.

Preuves d’impact : le nerf de la guerre

Les institutions vont exiger des preuves. Des données structurées, mesurées avec des outils reconnus.

Le JRC et l’OCDE ont posé les standards : échelles UCLA (3 ou 6 items), De Jong Gierveld pour la solitude perçue. WHO-5 pour le bien-être mental. Taux de participation à des activités collectives. Fréquence des contacts sociaux. Nombre d’orientations vers un professionnel pour motif isolement.

L’entrepreneur qui intègre ces métriques dès la conception de sa solution — et pas en retrofit quand un financeur les demande — a trois longueurs d’avance. Il parle le langage des institutions. Il peut démontrer un impact dans les cadres de référence européens. Et il se positionne comme “opérateur de connexion sociale mesurable”, pas comme vendeur de gadgets relationnels.

La nuance fait toute la différence dans un dossier de candidature. Un ARS ou une mutuelle ne veut pas entendre “on crée du lien social”. Elle veut lire : “notre dispositif réduit le score UCLA de solitude perçue de X points sur 12 mois, avec un taux de participation de Y% et une baisse de Z% des orientations urgences pour motif psychosocial”. C’est ce niveau de granularité qui sépare un dossier qui passe d’un dossier qui finit à la poubelle.

Voici les trois blocs de mesure à intégrer dès le design de votre solution.

Solitude perçue : score UCLA 3 items ou De Jong Gierveld, administré à l’entrée puis deux fois par an.

Participation et réseau : taux de participation mensuelle à une activité collective, fréquence des contacts, diversité des cercles relationnels.

Bien-être mental : WHO-5 (cinq questions standardisées par l’OMS, score sur 100), plus un indicateur simple d’humeur sur deux semaines. Avec ce kit minimal, vous parlez le langage des institutions européennes et vous pouvez comparer vos résultats aux benchmarks du JRC.

Ce qu’il faut retenir

Le marché de la solitude en Europe n’est pas un marché de consommateurs. C’est un marché de programmes publics, de coalitions institutionnelles et de preuves d’impact. Les financements existent — Horizon Europe, CNSA, ARS, mutuelles, caisses de retraite — mais ils sont fléchés vers des acteurs capables de s’inscrire dans des logiques pluriannuelles, consortiales et mesurables.

L’entrepreneur qui l’a compris cherche un partenaire institutionnel avant de chercher un client. Il structure ses métriques d’impact avant de coder son produit. Et il accepte que la temporalité de la commande publique n’est pas un bug, c’est le système d’exploitation du marché.

Celui qui attend qu’un senior isolé sorte sa carte bleue risque d’attendre longtemps. Seul, sur un quai désert. Ce qui, en l’occurrence, serait assez ironique.

La suite, c'est mon verdict. Ce que ça change pour vous, maintenant. Réservé aux abonnés premium.