2040 : L'avenir de la téléassistance n'est pas encore écrit

Face à la menace d'une "kodakisation" du secteur, quatre scénarios se dessinent. Bonne nouvelle : nous pouvons encore choisir le meilleur. À condition d'agir maintenant.

Bienvenue sur Longévité, le média qui décrypte la Silver économie. Aujourd’hui, je vous invite à explorer les impacts potentiels de l’intelligence artificielle sur la téléassistance à l’horizon 2040.

Cette réflexion m’est venue après avoir appris, fin septembre 2025, l’exclusion de Teleperformance (TP) — leader mondial des centres d’appels et de la relation client externalisée — du CAC 40, conséquence directe de son incapacité à s’adapter à la vague d’IA qui submerge son secteur. En trois ans, l’entreprise a perdu 76% de sa valeur, son modèle basé sur des milliers d’opérateurs humains étant désormais dépassé par l’intelligence artificielle conversationnelle.

Ce cas n’est pas isolé. Aux Philippines, cœur mondial du BPO (Business Process Outsourcing, la sous-traitance des activités tertiaires) avec 1,7 million d’emplois, 89% des postes sont désormais considérés à haut risque d’automatisation par l’IA. Une industrie entière vacille, incapable de s’adapter assez vite à la révolution technologique.

Et face à ces découvertes, je me suis demandé si la téléassistance française pourrait connaître le même sort ?

Pourquoi ? Parce que le cœur d’activité des téléassisteur, aujourd’hui, c’est leur centre d’écoute. C’est-à-dire peu ou prou le même que TP. Alors oui, l’AFRATA ( fédération des téléassisteurs français) a communiqué l’an dernier sur d’ambitieux objectifs de croissance : passer des 800 000 abonnés aujourd’hui à 2 millions d’ici 2030, soit un triplement de son CA pour atteindre 1,2 milliard d’euros, puis exploser à 5,5 milliards en 2040.

Mais cette fulgurance ne sera possible que si la téléassistance se réinvente parce que, selon moi, le modèle traditionnel du “médaillon d’alerte” est en train de mourir.

L’enquête

Poursuivant ma réflexion, j’ai mené une analyse prospective approfondie, cherchant à comprendre comment la convergence de plusieurs révolutions technologiques — intelligence artificielle générative, wearables connectés, monitoring prédictif, robots compagnons — pourrait redéfinir ce que “téléassistance” signifiera demain.

De cette réflexion émergent quatre scénarios possibles pour 2040, porteurs d’enjeux radicalement différents pour les seniors, l’emploi et la souveraineté sanitaire française.

Disclaimer important

Je vous propose une réflexion prospective, pas une prédiction.

Les scénarios présentés sont des trajectoires plausibles basées sur l’analyse des signaux technologiques, économiques et réglementaires actuels. Leur probabilité d’occurrence évoluera selon les décisions prises — ou non — par les acteurs du secteur et leurs parties prenantes.

L’objectif n’est pas de prédire l’avenir, mais d’éclairer les choix stratégiques à opérer dès maintenant pour orienter cette transformation vers le scénario le plus favorable.

Un secteur à la croisée des chemins

En octobre 2024, l’AFRATA a publié une feuille de route ambitieuse prévoyant une croissance fulgurante de la téléassistance à horizon 2030. Croissance d’autant plus fulgurante qu’elle se produirait dans une industrie qui a tendance à stagner depuis des années.

J’ai expliqué le pourquoi de ce problème dans une analyse publiée il y a tout juste un an, à laquelle je vous renvoie donc :

En synthèse, j’y explique que ces chiffres ambitieux pourraient se concrétiser si les téléassisteur acceptent de faire le deuil de leur produit phare, car, selon moi, le modèle traditionnel du “médaillon d’alerte” est en train de mourir.

Si une croissance spectaculaire devait se produire, elle s’accompagnera d’une transformation radicale de la nature même du service. La convergence de plusieurs révolutions technologiques — intelligence artificielle générative, wearables connectés, monitoring prédictif, robots compagnons — redéfinissant ce que “téléassistance” signifiera demain.

La téléassistance traditionnelle court le même risque que TP et le BPO. Mais contrairement au BPO, nous pouvons encore orienter la trajectoire.

Quatre scénarios, quatre avenirs possibles

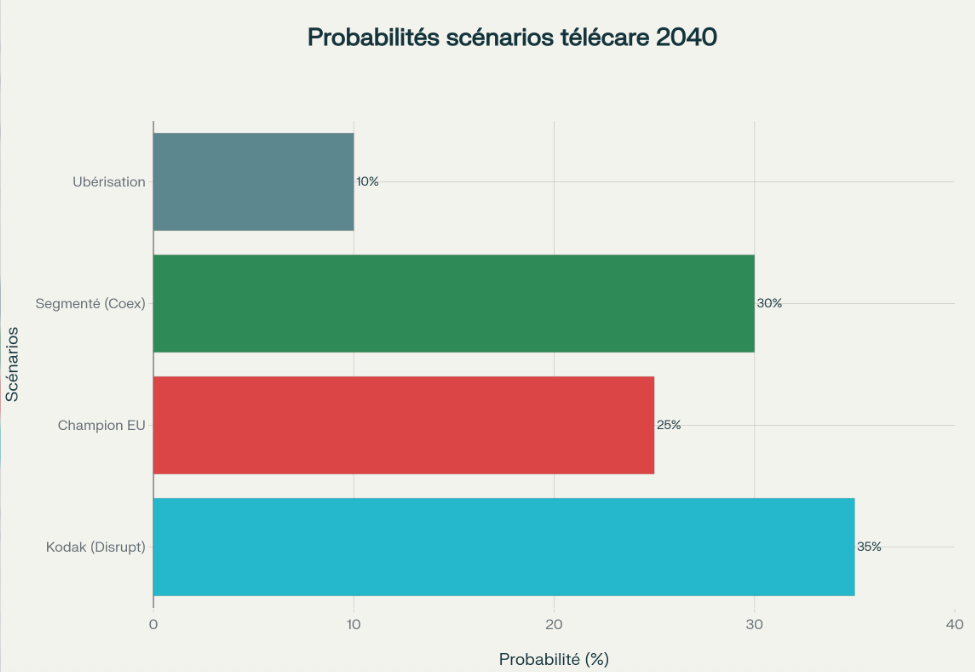

Après analyse approfondie des signaux technologiques, économiques et réglementaires, quatre scénarios se dégagent pour 2040, avec des probabilités et des impacts contrastés.

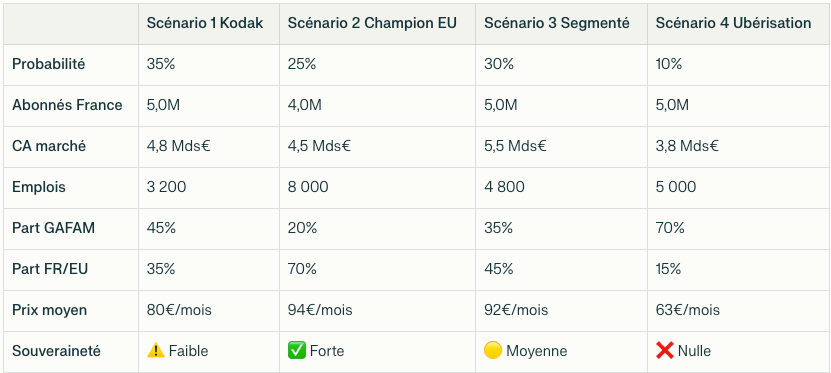

Scénario 1 : “Le Kodak français” (35% de probabilité)

La disruption complète par les nouveaux entrants

Dans ce scénario, les acteurs historiques de la téléassistance ratent le virage technologique. Enfermés dans un modèle low-cost subventionné par crédit d’impôt et marchés publics, ils ne peuvent investir massivement dans la R&D IA nécessaire.

Pendant ce temps, trois vagues déferlent :

2025-2028 : Les health-tech français lancent des plateformes “selfcare” intégrant la téléassistance comme fonction secondaire, à 80-150€/mois

2028-2033 : Apple, Samsung et Amazon activent leurs écosystèmes santé connectée (Apple Watch Fall Detection+, Alexa Senior), captant massivement les 60-75 ans technophiles

2030-2035 : Les assureurs lancent leurs propres plateformes autonomie, reléguant les acteurs historiques au rôle de sous-traitants

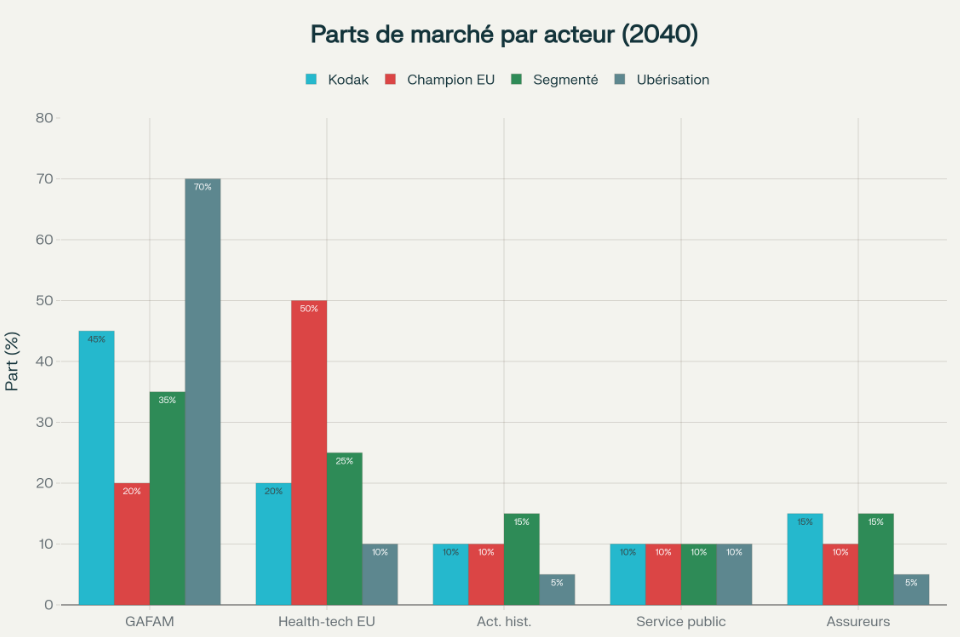

Résultat en 2040 : Le marché de la “téléassistance traditionnelle” n’existe plus. La fonction “alerte urgence” est devenue une commodité intégrée à des écosystèmes plus larges. Les GAFAM captent 45% du marché, les acteurs français/européens seulement 35%.

Impact emploi : Quasi-disparition des 2500 chargés d’écoute actuels (-92%), remplacés par 2400 “care coordinators” ultra-qualifiés (bac+3, 35-45k€) supervisant l’IA. Stabilité apparente de l’emploi, élévation du niveau, mais destruction massive des emplois peu qualifiés.

Ce scénario est le plus probable (35%) si nous n’agissons pas maintenant.

Scénario 2 : “Le champion européen” (25% de probabilité)

Le volontarisme politique crée des leaders souverains

Face à la menace de colonisation par les GAFAM, l’État français et l’Union européenne déclenchent un plan Marshall de la Silver Tech : 2 milliards d’euros sur 5 ans pour structurer la filière.

2025-2027 : Sélection et financement massif de 3-5 champions nationaux (pas de name dropping, mais ces acteurs figurent tous dans ma cartographie de la Silver économie). Création d’un consortium “Selfcare France” fédérant acteurs innovants et historiques transformants.

2027-2032 : Levées de fonds massives (50-100M€ par champion), partenariats stratégiques de distribution (telecom, bancassurance), lancement d’offres premium “selfcare à la française” positionnées sur le biohacking et la prévention pour les 55-70 ans actifs.

2032-2040 : Consolidation en 2 géants européens style “Airbus du care”, expansion dans 15 pays européens, adoption d’un standard européen de téléassistance bloquant partiellement les GAFAM.

Résultat en 2040 : Les champions français/européens dominent avec 70% de parts de marché. Les GAFAM limités à 20%. La France devient leader mondial de la Silver Tech, exportant ses solutions.

Impact emploi : Triplement des effectifs à 8000 emplois, dont 6000 hautement qualifiés (care coordinators, développeurs, data scientists). Salaires moyens : 35-50k€. Maintien de la souveraineté sur les données de santé.

Ce scénario exige une mobilisation immédiate et un investissement public/privé massif dès 2025-2026.

Scénario 3 : “Le marché segmenté” (30% de probabilité)

Trois marchés coexistent durablement

Plutôt qu’une domination unique, le marché se fragmente selon trois segments étanches :

Segment 1 - “Safety Net” (30% du marché) : Téléassistance basique low-cost pour les 80-95 ans dépendants, financée par l’APA, le crédit d’impôt et les marchés publics. 15-30€/mois. Acteurs : service public départemental + historiques reconvertis. Emploi précaire (24-28k€).

Segment 2 - “Health Optimization” (50% du marché) : Plateformes premium de monitoring global pour les 55-75 ans actifs CSP+. 80-150€/mois. Bouquet complet : wearables, IA prédictive, téléconsultation, coaching santé, alerte urgence intégrée. Acteurs : health-tech européens (40%), GAFAM (35%), telecoms (25%). IA dominante (80% interactions automatisées).

Segment 3 - “Premium Concierge” (20% du marché) : Conciergerie santé 24/7 ultra-personnalisée pour les 70-85 ans CSP++ (patrimoine > 500k€). 200-500€/mois. Coordination globale vie (santé + administratif + loisirs + famille). Acteurs : assureurs haut de gamme, pure players luxe, cliniques privées. Humain majoritaire.

Résultat en 2040 : Tous les profils trouvent une offre, mais inégalité d’accès criante. Les CSP- cantonnés au service public minimal, les CSP+ profitent de l’innovation. Les GAFAM captent 35% du marché total.

Impact emploi : 4800 emplois (+92% vs 2025), mais polarisation extrême : 2900 qualifiés bien payés dans le segment 2-3, vs 1900 précaires dans le segment 1.

Ce scénario risque de se matérialiser par défaut si aucune stratégie claire n’émerge.

Scénario 4 : “La plateformisation totale” (10% de probabilité)

Les GAFAM deviennent l’infrastructure incontournable

Dans ce scénario catastrophe, Apple et Amazon ne se contentent pas de proposer des services : ils deviennent la plateforme sur laquelle tous les acteurs construisent, prélevant 20-30% de commission sur chaque transaction (modèle Uber/Airbnb).

2028-2033 : Lancement d’Apple Care Marketplace et Amazon Senior Platform. Les acteurs historiques français deviennent sous-traitants fournissant la main d’œuvre humaine pour les 20% d’interactions complexes. Les “care workers” basculent en auto-entrepreneurs précaires.

Résultat en 2040 : Domination absolue des GAFAM (70% du marché). Les acteurs européens soit disparus, soit réduits à des apps complémentaires dépendantes. Ubérisation complète : 5000 care workers indépendants, statuts précaires, revenus 18-30k€, aucune protection sociale.

Impact souveraineté : Perte totale de contrôle sur les données de santé des seniors français. Dépendance infrastructurelle aux États-Unis. Évasion fiscale massive (profits captés par les GAFAM).

Probabilité faible (10%) mais non nulle si échec de la régulation européenne et affaiblissement politique.

Comparaison synthétique des scénarios

Pourquoi le repositionnement “selfcare” est incontournable

Un constat s’impose dans tous les scénarios favorables : la téléassistance ne peut plus être un service autonome pour personnes fragiles. Elle doit devenir une fonction intégrée à des plateformes plus larges de “selfcare” ciblant les actifs avant la fragilité.

Le parallèle avec le smartphone est éclairant. Dans les années 2000, “téléphoner” définissait l’appareil. Aujourd’hui, c’est une fonction parmi vingt autres, représentant moins de 5% de l’usage. La téléassistance suivra la même évolution : de service principal à fonction intégrée.

Les 55-70 ans actifs CSP+, early adopters du biohacking, constituent le gisement de valeur stratégique. Un million à 1,5 million de personnes en France prêtes à payer 80-150€/mois pour un bouquet complet :

Monitoring continu (wearables + capteurs)

IA prédictive et coaching personnalisé

Téléconsultation intégrée

Coordination médicale automatique

Et accessoirement : détection chute + alerte urgence

Cette cible ne veut surtout pas d’un “médaillon de mamie”. Elle veut un copilote santé pour rester performante plus longtemps. Le repositionnement marketing est crucial : exit “téléassistance pour fragiles”, bienvenue “plateforme selfcare pour vieillir actif”.

Les acteurs historiques qui ne comprendront pas cette mutation disparaîtront. Ceux qui l’opèrent pourront survivre. Les nouveaux entrants sont déjà positionnés sur cette promesse.

La fenêtre d’action : 18 à 24 mois maximum

La bonne nouvelle ? Nous pouvons encore orienter vers le scénario 2 (Champion européen).

La mauvaise ? La fenêtre se referme vite.

Chaque trimestre perdu augmente la probabilité du scénario 1 (Kodak).

Les trois leviers critiques

1. Timing (2025-2027 = fenêtre critique)

Agir maintenant. Les futurs champions doivent lever 50-100M€ chacun d’ici 2027. Les acteurs historiques volontaires doivent amorcer leur transformation radicale dès Q1 2026. Sinon, les GAFAM prendront une avance irrattrapable.

2. Repositionnement (du care au selfcare)

Tuer le terme “téléassistance” (connoté négatif, stigmatisant). Promouvoir “selfcare à la française” (aspirationnel, empowering). Cibler les 55-70 ans actifs AVANT la fragilité. Intégrer dans des bouquets existants (assurance, banque, telecom) plutôt que standalone.

3. Financement & Régulation

Déclencher un investissement public de 2 milliards d’euros sur 5 ans (type France 2030 appliqué à la Silver Tech). Réserver 50% des marchés publics autonomie aux PME européennes. Adopter un Health Data Act strict créant des barrières à l’entrée pour les GAFAM.

Signaux d’alerte à surveiller en 2026-2027

Pour savoir si nous basculons vers le scénario 1 (Kodak) ou réussissons le scénario 2 (Champion EU), plusieurs indicateurs seront décisifs :

🚨 Red flags (dérive vers scénario 1) :

Aucune levée de fonds > 50M€ d’un acteur français d’ici fin 2026

Pénétration Apple Watch chez les 65+ > 20% en France d’ici fin 2027

Deux faillites d’acteurs top 10 avant fin 2027

Rejet ou édulcoration du Health Data Act à Bruxelles d’ici 2028

✅ Green flags (trajectoire scénario 2) :

Création d’un Autonomy Investment Fund public de 1+ milliard d’euros annoncé en 2026

Les champions français référencés par 20+ départements d’ici 2027

Lancement d’offres selfcare premium à 100+€/mois par 3+ acteurs français en 2027

Adoption du Health Data Act avec restrictions fortes GAFAM avant 2028

Ma conviction : l’optimisme raisonné

Malgré la menace du scénario 1 (probabilité 35%), je reste fondamentalement optimiste. Pourquoi ?

Nous avons les acteurs : voir la carto 2025 de la Silver économie, sans oublier certains historiques capables de pivoter.

Nous avons le marché : 21 millions de 65+ en 2040 (vs 14M en 2025), dont 1,5M de biohackers CSP+ prêts à payer 100-150€/mois. Un gisement de 2-3 milliards d’euros annuels pour le segment premium.

Nous avons les compétences : Excellence française en IA, en santé connectée (écosystème MedTech), en services à la personne. Les 2000-2500 opérateurs actuels peuvent se reconvertir en care coordinators qualifiés avec un programme de formation approprié.

Nous avons la régulation : Contrairement aux États-Unis, l’Europe a démontré sa capacité à réguler le numérique (RGPD, DMA, DSA). Un Health Data Act strict est politiquement jouable.

Ce qui nous manque ? La mobilisation collective et l’investissement massif immédiat.

L’appel à l’action

Aux acteurs historiques : Le choix est binaire. Soit transformation digitale radicale dès 2026 (lever 20-50M€, recruter 30+ développeurs, devenir des Doctolib-like), soit accepter le repli sur le segment low-cost public en déclin. Le “middle market” est condamné.

Aux startups Silver Tech : Levez massivement (50-100M€), internationalisez vite (UK, Allemagne, Espagne), lobbyez pour la régulation protectrice, construisez des “moats” (brevets IA, data propriétaires, intégrations DMP).

À l’État et aux collectivités : Créez l’Autonomy Investment Fund (2 Mds€ sur 5 ans), référencez massivement les champions nationaux dans les marchés publics, durcissez le Health Data Act, financez la reconversion des 2500 opérateurs actuels.

Aux investisseurs : Les silver tech de ma cartographie sont des paris raisonnés sur le scénario 2. Potentiel de licornes si le volontarisme politique se matérialise.

Aux seniors et familles : Si vous avez 55-70 ans et êtes technophile, adoptez dès maintenant les wearables santé (Apple Watch, Withings). Si vous avez 70-85 ans, attendez 2027-2028 pour les offres matures. Si vous êtes 85+, la téléassistance traditionnelle reste pertinente 5 ans avant de basculer vers le service public.

Conclusion : Le futur n’est pas écrit

Quatre avenirs possibles, quatre trajectoires radicalement différentes. Le scénario 1 (Kodak, 35%) nous pend au nez si nous ne faisons rien. Le scénario 4 (Ubérisation, 10%) reste une menace si la régulation échoue. Le scénario 3 (Segmentation, 30%) adviendra probablement par défaut.

Mais le scénario 2 (Champion européen) reste atteignable. Il exige une mobilisation sans précédent, un investissement public-privé de 2 milliards d’euros, un repositionnement marketing radical du “care au selfcare”, et une régulation européenne protectrice.

La fenêtre d’action ? 18 à 24 mois maximum. Passé 2027, les jeux seront faits. Les GAFAM auront pris une avance irrattrapable, ou les champions français/européens auront émergé.

J’écris cette tribune fin 2025 pour tirer la sonnette d’alarme. Mais surtout pour partager un message d’espoir : nous avons encore le pouvoir de choisir notre avenir. À nous de saisir cette fenêtre avant qu’elle ne se referme.

Le compte à rebours a commencé.

L’essentiel en 60 secondes

La téléassistance peut-elle subir le même sort que Teleperformance face à l’IA ?

Oui, le risque est réel. Teleperformance a perdu 76% de sa valeur en 3 ans, incapable de s’adapter à l’IA conversationnelle. La téléassistance française, dont le cœur d’activité reste les centres d’écoute, fait face à la même menace. Sans transformation radicale, 35% de probabilité que les acteurs historiques disparaissent d’ici 2040, remplacés par les GAFAM et les health-tech.

Quels sont les quatre scénarios possibles pour la téléassistance en 2040 ?

Scénario 1 “Le Kodak français” (35%) : disruption complète par les nouveaux entrants, quasi-disparition des 2500 chargés d’écoute actuels. Scénario 2 “Le champion européen” (25%) : volontarisme politique créant des leaders souverains avec 8000 emplois qualifiés. Scénario 3 “Le marché segmenté” (30%) : trois segments coexistant avec forte inégalité d’accès. Scénario 4 “La plateformisation totale” (10%) : domination absolue des GAFAM avec ubérisation des emplois.

Pourquoi le repositionnement “selfcare” est-il incontournable ?

Le médaillon d’alerte traditionnel est mourant. Les 55-70 ans actifs CSP+ représentent 1 à 1,5 million de personnes prêtes à payer 80-150€/mois pour un bouquet complet (monitoring, IA prédictive, téléconsultation) et non un “médaillon de mamie”. La téléassistance doit devenir une fonction intégrée à des plateformes selfcare, comme le téléphone est devenu une fonction parmi vingt dans le smartphone. Sans cette mutation, les acteurs historiques disparaîtront.

Quelle est la fenêtre d’action pour éviter la “kodakisation” ?

18 à 24 mois maximum. Les futurs champions doivent lever 50-100M€ chacun d’ici fin 2026. Les acteurs historiques volontaires doivent transformer radicalement leur modèle dès Q1 2026. Un investissement public de 2 milliards d’euros sur 5 ans est nécessaire. Chaque trimestre perdu augmente la probabilité du scénario catastrophe. Les signaux d’alerte à surveiller : absence de levées > 50M€ d’ici fin 2026, pénétration Apple/Amazon > 15% du marché 60+ en 2027.