Assignée à dépendance

Un secteur entier construit son offre autour d'un seul mot — et s'interdit, ce faisant, de vendre autre chose aux mêmes personnes.

Le 9 juillet dernier, s’est tenu au ministère de la Santé ce qui devait être, à l’origine, une journée des personnes âgées avant que la ministre ne la relie à son propre agenda et en fasse le lancement de la Conférence Nationale de l’Autonomie. Je n’ai rien de neuf à dire sur la méthode : ce n’est pas en dansant autour du feu qu’on fait tomber la pluie.

Cette Conférence Nationale de l’Autonomie devait couvrir tout le champ de l’adaptation de la société au vieillissement — logement, transport, lien social, engagement citoyen. Dans les faits, elle semble construite pour la réforme et le refinancement du secteur médico-social.

Le constat de Gilles Duthil

Ce constat est issu de mes échanges avec des participants. Il trouve sa confirmation dans un essai que Gilles Duthil, magistrat financier, ancien rapporteur de la mission Grand Âge et autonomie présidée par Dominique Libault (2019), écrit dans le numéro d’été de la Revue Autonomie. Gilles Duthil y déplore que les thèmes retenus par les groupes de travail de la CNA, comme le choix de leurs intervenants, restent cantonnés au périmètre classique du médico-social. Il redoute, de ce fait, une approche datée des enjeux d’innovation liés au vieillissement.

Je partage ce constat sans réserve. C’est celui d’un expert qui a coécrit le rapport fondateur de cette politique publique, en 2019. Sept ans plus tard, le cadre n’a pas bougé.

Là où je m’écarte, c’est sur l’enjeu qui en découle. Le problème n’est pas seulement de mieux occuper ce périmètre — de le rendre plus innovant, mieux financé, mieux piloté. Le problème, c’est le périmètre lui-même, et ce qu’il empêche de voir.

Un problème de périmètre

Sans dénigrer la consolidation du secteur médico-social de l’autonomie — véritable enjeu de cette CNA —, je m’intéresse à ce qui se passe en dehors, et je vais vous expliquer pourquoi.

Dans cet essai, je partage un constat et une conviction qui alimentent ma réflexion depuis plusieurs mois.

Le constat, c’est que la silver économie s’est enfermée dans le carcan médico-social, avec une obsession autour de la dépendance, sa prise en charge, sa prévention.

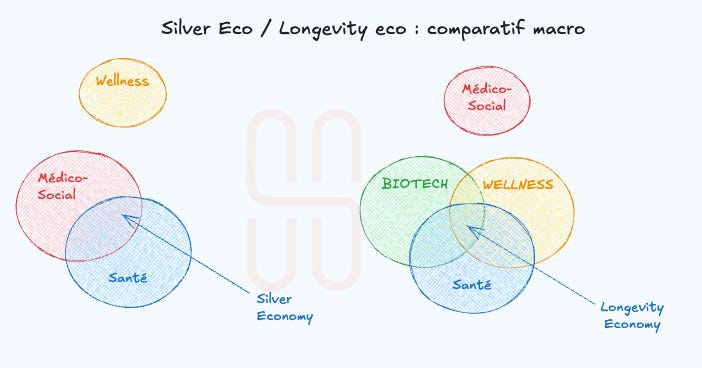

Pour schématiser ma pensée, j’ai construit ce schéma. Il met en regard les concepts de santé, dépendance et wellness pour éclairer la Silver économie et ses perspectives de développement.

Ma conviction pour libérer le marché

Les entreprises de la silver économie doivent se sortir de ce carcan. Il les bloque sur un marché contraint par :

Son mode de financement (public par nature),

La perception qu’en ont les consommateurs (pas choisi, ne veulent pas payer),

La concurrence avec des acteurs non marchands qui auront toujours la préférence du décideur public, savent en jouer et détournent les arbitrages de la vraie question (le besoin) vers des labels de vertu (ESS, société à mission, asso vs profit, etc.)

Mais pour aller où ?

Si je me poste en vigie et que j’observe ce qui s’offre à moi en dehors de la dépendance, mais dans une zone connexe je vois deux terres proches et une lointaine.

À proximité, j’ai d’un côté la santé, de l’autre le bien-être (wellness en anglais).

Au loin, j’ai la longevity economy.

J’y range l’offre et la demande liées au lifespan, l’espérance de vie en bonne santé. J’écarte la longevity economy pour 3 raisons :

Un marché complexe sur le plan régulation,

Une offre marginale en France, elle se développe plus vite aux US et en Asie.

Un client type CSP+, urbain, éduqué et âgé de 40 à 55 ans mal connu de la Silver économie (autrement que comme aidant).

Je ne m’étendrai donc pas sur le potentiel (moyen terme) de la longevity economy car je me concentre sur le champ des possibles le plus atteignable.

Mais si vous souhaitez approfondir, vous pouvez commencer par cet article de 2024 publié sur Longévité : Silver economy vs Longevity economy : Quelle différence ?.

Le point clé à retenir aujourd’hui c’est celui-ci : La longevity economy synthétise santé et wellness, et c’est selon moi son grand intérêt : cela permet au marché de croître, même si l’offre biotech de régénérescence cellulaire reste immature.

Restent la santé et le bien-être.

La Silver économie s’intéresse à la prévention santé. Mais le secteur reste complexe. Les barrières réglementaires y sont plus élevées que dans le wellness. Et pourtant, il y a des passerelles entre les deux.

Exemple : Vous portez un wereable qui mesure vos constantes pour enregistrer votre activité physique dans une approche wellness, mais ces données peuvent aussi être utilisées par les professionnels de santé.

Aujourd’hui, je vous parle du wellness, je traiterai la santé dans un prochain essai, consacré à l’analyse d’un investisseur en longevity economy qui voit dans la prévention santé le meilleur secteur où investir aujourd’hui (ma newsletter de mercredi prochain.

Pour l’heure, intéressons-nous au bien-être.

Catégorisation du marché “bien-être”

Ce marché est difficile à cartographier par l’offre. Je n’y trouve pas un dénominateur commun. Il regroupe des objets connectés, des produits de soin, des thérapies, des voyages, de l’activité physique. On y trouve aussi des communautés, des cliniques spécialisées et des régimes alimentaires.

En revanche, je peux le catégoriser par la demande. Ce marché rassemble les personnes souhaitant améliorer leur bien-être. Elles adaptent leurs modes de vie pour atteindre leurs objectifs. Mieux dormir, moins stresser ou s’épanouir. En bref, le bonheur. Avec un aspect “lifestyle”, mesure de l’impact, communauté et revendication que l’on trouve notamment chez les adeptes du quantified self.

Les clients du marché bien-être font de la prévention santé comme Monsieur Jourdain faisait de la prose — sans le savoir, et sans avoir besoin qu’on le leur explique.

Ce marché-là, on pourrait le regarder de haut.

Une crème anti-âge, un bracelet connecté, un cours de sophrologie : futile, disent certains, à côté des vrais sujets — la dépendance, la perte d’autonomie, l’épuisement des aidants. Je crois l’inverse. C’est là que se situe le vrai gisement de valeur pour la silver économie. Et c’est un gisement qu’elle regarde à peine.

La silver économie construit son catalogue autour d’un seul problème : la dépendance. Ce choix, jamais vraiment assumé, l’empêche de proposer autre chose aux mêmes personnes.

Le cadre : ce qu’est réellement la silver économie

Un point de vocabulaire avant d’aller plus loin — et une ironie qu’il faut signaler au passage.

La loi du 8 avril 2024 évoque le “grand âge” sans le définir précisément, tandis que le droit social retient 60 ou 65 ans et l’usage courant situe informellement le grand âge à 80 ans et plus. La loi qui porte son nom ne le définit pas. Il désigne la combinaison de l’âge et de la fragilité, sans seuil démographique précis. La plupart des personnes concernées restent en bonne santé et autonomes. La dépendance n’en est qu’une part.

L’offre de la silver économie, elle, se structure autour des fragilités liées au vieillissement biologique. Celles qu’on classe sous “perte d’autonomie” ou “dépendance”, des mots plus effrayants que “fragilité” mais qui décrivent à peu de nuances près le même champ. Je ne rouvre pas ce débat sémantique ici, le mot qu’on préfère n’a pas d’importance. Ce qui compte, c’est la frontière entre ce champ tout entier et celui du wellness.

La silver économie fonctionne comme un mécanisme d’attraction, pas comme une décision. Aucune entreprise ne choisit ce secteur. Elle y est aspirée dès que son offre touche la perte d’autonomie, la fragilité ou la vulnérabilité. Ce champ préexiste à toute stratégie entrepreneuriale. Il est piloté par la Caisse nationale de solidarité pour l’autonomie.

La CNSA gère en 2026 un budget de 43,6 milliards d’euros, dont près de 24 milliards pour la seule section Grand Âge. La CNAV gère la prévention pour les personnes les plus autonomes. Il s’agit des GIR 5 et 6, non encore reconnus dépendants par la grille Aggir. L’action sociale des groupes de protection sociale finance en complément l’accompagnement des aidants, la prévention ou encore l’animation territoriale, selon les priorités que fixent leurs administrateurs.

Trois guichets, une seule frontière : celle de la dépendance, actuelle ou anticipée. Une entreprise n’adhère pas à la silver économie par choix. Elle y est assignée, activement ou passivement, dès l’instant où son produit répond à ce périmètre. Une fois assignée, elle est comparée, financée, réglementée, jugée selon les critères de ce guichet, jamais selon ceux d’un autre marché, quand bien même sa cible serait la même personne.

Le mécanisme en pratique : l’exemple des wearables

Le mécanisme se voit mieux sur un objet que sur un concept. Prenez le wearable.

Une entreprise qui cible la dépendance pense détection de chute, alerte de périmètre, géolocalisation en cas de désorientation. Un bracelet qui prévient les secours, qui alerte la famille quand la personne franchit un rayon de sécurité, un peu comme un collier pour animal de compagnie. Le produit est utile. Le marché existe. Le financement aussi, via la téléassistance et son crédit d’impôt service à la personne.

Mais en construisant ce produit-là, l’entreprise renonce, dans le même geste, à en construire un autre pour la même personne : celui qui mesure le sommeil, l’énergie, la récupération, la forme physique. Les besoins wellness qui la concernent tout autant, et pour lesquels elle serait prête à payer sans attendre une subvention.

Ce renoncement obéit à une mécanique simple : le problème qu’on choisit d’attaquer fixe le cahier des charges. On se compare aux autres acteurs de la téléassistance, pas aux fabricants de montres connectées. On répond à un appel d’offres d’un département ou d’une CNSA, pas à une envie de consommateur. Le produit fini ressemble à ses concurrents directs, pas à ce que le marché du bien-être aurait pu inventer.

La preuve que c’est évitable

Trois acteurs n’ont jamais demandé la permission au secteur pour vendre de la prévention sans passer par la dépendance.

La balance connectée de Withings mesure le poids, le sommeil, la tension, la santé cardiovasculaire, sans jamais se présenter comme un produit pour “personnes dépendantes”. Son client se soigne avant d’avoir besoin qu’on le soigne. C’est le seul pont réellement visible aujourd’hui entre la santé mesurée et le grand public, et il y est arrivé sans passer par la case médico-sociale.

Planity vient de la prise de rendez-vous chez le coiffeur et l’esthéticienne — dix ans, 80 millions d’euros de revenus récurrents, 60 000 établissements partenaires. Elle s’ouvre maintenant à la sophrologie, l’hypnothérapie, le coaching de vie, la massothérapie : 70 000 professionnels visés, sans le moindre agrément CNSA.

Fountain Life, aux Etats-Unis, vient de lancer un abonnement à 595 dollars — cent biomarqueurs, un scan DEXA, un suivi assisté par IA — là où ses formules précédentes coûtaient des dizaines de milliers de dollars. La cible, c’est l’employeur, le club privé, la copropriété qui veut offrir un bénéfice de santé préventive à ses membres. Le mot dépendance n’apparaît nulle part dans leur communication.

Trois acteurs, trois marchés différents, un seul point commun : aucun n’a eu besoin de la dépendance pour vendre de la prévention.

L’objection qui ne se referme pas

On peut m’objecter que ce raisonnement ne profite qu’aux seniors autonomes et solvables. Ceux qui peuvent déjà payer une montre connectée ou un coaching. Il détournerait alors l’attention de ceux pour qui la dépendance est une nécessité réelle.

C’est l’éternelle discussion sur la tarte qu’on doit se partager à plusieurs. Plus il y a de convives, moins il y a de tarte. Sauf que moi, je ne vous parle pas d’une tarte autonomie à se partager. Je vous parle d’un autre marché, avec une autre tarte, beaucoup plus grosse.

Et puis, si l’on file la métaphore de la tarte, vous savez comme moi que la distribution n’est pas toujours très lisible, ni très objective. Cet acteur labelisé ESS, cette association vont recevoir une plus grosse part du seul fait de leur statut. La rétribution ne vient pas du seul marché, la distribution suit un autre agenda que la loi de l’offre et de la demande.

Dites-vous bien que ce marché ne vous attendra pas pour grandir. Il est déjà en croissance car il correspond à une aspiration au bien-être partagée par de nombreux consommateurs, comme l’expliquent cet article de Maddyness et la newsletter que j’avais consacrée à un rapport prospectif sur les tendances wellness il y a deux ans.

Ce marché grandit. Il offre une perspective de croissance à des acteurs qui, aujourd’hui, plafonnent, sans qu’il soit question de désinvestir la prise en charge de la dépendance.

Pour ceux qui s’arc-boutent sur leur guichet unique, le risque dépasse la simple opportunité manquée : la téléassistance concurrencée par des wearables grand public, la mise en relation par des marketplaces généralistes ou orientées bien-être, qui n’ont jamais eu besoin d’un agrément pour s’installer. La disruption par la bande.

Monsieur Jourdain

La plus grosse différence entre l’offre Silver classique basée sur la dépendance et la demande wellness, c’est que les clients wellness ne demandent pas une prise en charge sécu ou mutuelle avant de payer. Ce sont des besoins pour lesquels des consommateurs sont prêts à payer sans attendre une contrepartie de l’État, de la Sécu ou d’un tiers quelconque.

Ces clients-là font de la prévention santé comme Monsieur Jourdain faisait de la prose. Ils n’ont pas besoin qu’on les convainque, qu’on les évalue avec un GIR, qu’on leur explique ce qu’est la CNA. Ils achètent déjà. La seule question qui reste ouverte, c’est qui, dans la silver économie, se décidera à leur vendre autre chose que de la dépendance.

La suite, c'est mon verdict. Ce que ça change pour vous, maintenant. Réservé aux abonnés premium.