IA et santé : la Big Tech accélère, l'Europe freine — et c'est peut-être votre meilleure nouvelle de l'année

Quatre géants tech lancent leur IA santé en dix semaines. Aucun ne viendra en Europe. Voici ce que ça ouvre.

C’est la troisième fois en dix semaines que je consacre un article à ce sujet. La première, c’était pour vous informer du lancement de ChatGPT Health par OpenAI, le 7 janvier. La deuxième, pour analyser l’étude publiée dans Nature Medicine qui révélait un taux d’erreur de 52% sur les urgences vitales. J’aurais pu m’arrêter là. Trois articles sur le même sujet en si peu de temps, c’est beaucoup.

Sauf que cette semaine, trois autres géants de la tech ont franchi le même seuil. En l’espace de huit jours, Microsoft, Google et Perplexity ont chacun lancé leur propre plateforme de santé connectée à l’IA. On ne parle plus d’un signal faible. On parle d’une course. Et cette course a des implications directes pour ceux qui, comme vous, construisent des solutions pour le grand âge en France et en Europe.

La chronologie qui accélère

Reprenons les faits dans l’ordre.

7 janvier 2026. OpenAI lance ChatGPT Health aux États-Unis. Le principe : connecter les dossiers médicaux, Apple Health et des applications de suivi à un chatbot capable de répondre à des questions de santé personnalisées. 40 millions d’utilisateurs quotidiens dès les premières semaines.

12 mars 2026. Microsoft et HealthEx lancent Copilot Health au HIMSS Global Health Conference. Le dispositif agrège les données de 50 000 établissements de soins américains, 50 appareils connectés, avec l’appui de 230 médecins contributeurs dans 24 pays. Microsoft affiche une certification ISO/IEC 42001 et un co-design avec l’AARP (le lobby des retraités américains).

19 mars 2026. Google annonce lors de son Check Up Event l’intégration des dossiers médicaux dans Fitbit, en partenariat avec les CMS (l’assurance maladie fédérale américaine), CLEAR et Athenahealth. Disponibilité prévue dès avril.

20 mars 2026. Perplexity lance Perplexity Health. Apple Health, Fitbit, Ultrahuman, Withings, 1,7 million de prestataires de soins connectés. Les réponses citent des guidelines cliniques et des revues à comité de lecture, pas du contenu SEO. Un Health Advisory Board de médecins et chercheurs encadre le produit.

Quatre annonces en dix semaines.

Le calendrier n’est pas un hasard.

OpenAI a ouvert la brèche en janvier.

Les trois autres se sont engouffrés, mais personne ne développe un produit de cette envergure en six semaines. Microsoft, Google et Perplexity travaillaient sur leurs briques santé depuis des mois, voire des années.

Ce que le lancement de ChatGPT Health a provoqué, c’est une accélération du go-to-market. Chacun a avancé sa date de sortie pour ne pas laisser OpenAI occuper seul le terrain. Le rythme ressemble davantage à celui de la bataille des assistants vocaux qu’à celui d’un processus de validation clinique.

Et c’est précisément ce rythme qui doit retenir votre attention. Parce qu’au-delà des compagnons santé eux-mêmes, cette course va redessiner le paysage de l’assistance et de la coordination en santé.

Quand quatre plateformes utilisées par des centaines de millions de personnes intègrent des fonctionnalités médicales, elles créent un précédent d’usage. Elles habituent le grand public à interagir avec une IA sur des sujets de santé. Elles normalisent la couche digitale dans le parcours de soins.

Et cette normalisation ouvre la porte à tout un écosystème : care management, gestion de cas, organisation du soin et hospitalisation à domicile, coordination médico-sociale. De même que le succès des chatbots généralistes a dopé l’appétit des investisseurs pour l’IA dans tous les secteurs, la hype sur l’IA santé grand public va créer un appel d’air pour les solutions professionnelles qui, elles, résolvent des problèmes concrets d’organisation.

Le B2C a trouvé son sujet IA du premier semestre

Je fais souvent le parallèle entre ce qui se passe côté grand public et côté entreprises pour identifier les dynamiques de fond. Au premier semestre 2026, la lecture est limpide.

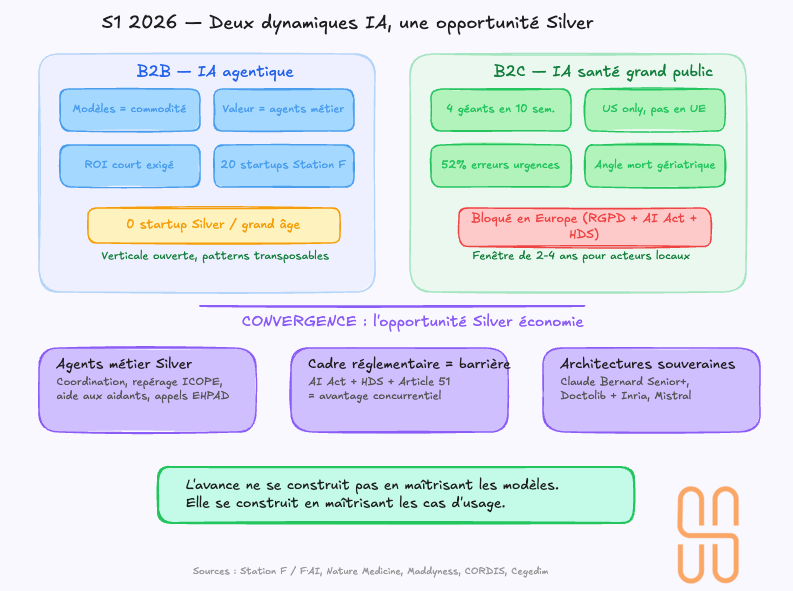

Côté B2B, le sujet dominant est l’IA agentique. Le batch F/AI de Station F vient de sélectionner 20 startups IA, 34 millions d’euros levés en pré-seed, un objectif d’un million d’euros de CA en six mois chacune. Aucune ne développe de modèle fondamental. Toutes construisent des agents métier au-dessus d’OpenAI, Anthropic ou Mistral. Les modèles sont devenus une commodité. La valeur se déplace vers l’orchestration, la connexion aux SI, la connaissance métier.

Côté B2C, le sujet qui émerge avec la même force, c’est le compagnon IA santé. La promesse est identique chez les quatre acteurs : résoudre la fragmentation des données de santé. Résultats de labo dans un portail, ordonnances dans un autre, données de wearables ailleurs. Ces outils agrègent, synthétisent, permettent de poser des questions en langage naturel.

La convergence entre ces deux mouvements est intéressante. Elle dit que les modèles fondamentaux ne sont plus le terrain de jeu. L’avantage compétitif se construit sur la couche au-dessus : les données métier, les cas d’usage, la connaissance du terrain.

Retenez ce point. Il est central pour la suite.

Ce que révèlent les premières évaluations

J’ai analysé l’étude publiée dans Nature Medicine (23 février 2026, Icahn School of Medicine at Mount Sinai). Je ne reviens pas sur le détail, mais les chiffres clés méritent d’être rappelés pour cadrer la discussion : 52% d’erreurs de sous-triage sur les urgences vitales, 35,2% d’orientation correcte sur les situations non urgentes, et un biais d’ancrage social qui multiplie par 12 le risque de sous-évaluation quand un proche minimise les symptômes. Le système est influençable par son interlocuteur. Un médecin urgentiste est préparé à faire face à cette pression. Un LLM, non.

Ce qu’il faut retenir pour la suite de cette analyse, c’est que le problème est structurel. Ces plateformes sont des modèles généralistes sur lesquels on a greffé une couche de connexion aux données de santé. Elles n’ont pas été entraînées sur des protocoles de triage, ni sur des cohortes de patients à présentation atypique.

Et pour les seniors, l’angle mort est encore plus profond

Les personnes âgées cumulent polypathologies, polymédication, présentations cliniques atypiques, fragilité cognitive. Ce sont les profils sur lesquels les LLM généralistes décrochent le plus. Les données d’entraînement de ces modèles sont massivement centrées sur des populations adultes jeunes et des présentations classiques.

Une étude européenne publiée cette semaine par CORDIS (le portail de recherche de l’Union européenne) éclaire un angle complémentaire et plus préoccupant encore. Des conseillers pairs formés à l’accompagnement psychologique ont mené des séances de “self-counselling” avec plusieurs LLM, dont GPT et Claude, en les poussant par des prompts à jouer le rôle de thérapeutes en thérapie cognitivo-comportementale.

Trois psychologues cliniciens ont ensuite évalué les transcriptions. Résultat : 15 types de violations éthiques identifiés. Mauvaise gestion des situations de crise, renforcement de croyances négatives, réponses biaisées, absence de limite face à des demandes à risque.

Le point central de cette étude est le suivant : un LLM ne comprend pas les frontières professionnelles.

Quand on lui assigne le rôle de thérapeute, il imite la forme de la thérapie sans avoir conscience du risque, sans évaluation de compétence, sans cadre déontologique. Il produit des réponses qui, dans une pratique humaine, relèveraient de la faute professionnelle. Et il le fait d’autant plus facilement que l’utilisateur l’y encourage.

Ce constat est transposable au grand âge. Vos publics — personnes âgées isolées, aidants épuisés, résidents d’EHPAD en souffrance psychique — correspondent aux profils de vulnérabilité sur lesquels ces dérives se manifestent le plus.

L’étude CORDIS montre aussi que le biais de prompt est structurant : les modèles sont plus dangereux quand on leur demande un rôle de soin que quand on leur pose une simple question d’information.

Elle révèle également que la question des agents d'IA dans le domaine de la santé est perçue à Bruxelles comme une menace plutôt que comme un progrès.

Ce qui signifie que le design du produit, la manière dont on cadre l’interaction, est au moins aussi déterminant que la qualité du modèle lui-même. C’est une information opérationnelle pour quiconque conçoit un agent conversationnel dans le médico-social.

L’Europe, dehors par la grande porte

ChatGPT Health, Copilot Health, Perplexity Health : Aucun n’est disponible en Europe pour ses fonctionnalités médicales avancées. L’EEE, la Suisse et le Royaume-Uni en sont explicitement exclus. OpenAI cite les “lois plus strictes en matière de confidentialité numérique”.

Trois verrous structurels bloquent leur déploiement.

Le RGPD d’abord. Les données de santé sont des données sensibles au sens de l’article 9. Leur traitement exige un consentement éclairé réel et une protection contre tout transfert extraterritorial. Les serveurs d’OpenAI, de Microsoft et de Google sont soumis au Cloud Act américain. Depuis l’arrêt Schrems II de la CJUE, ce transfert est illicite pour les données sensibles.

L’AI Act ensuite. Si ces outils sont qualifiés de systèmes à haut risque (ce que leur fonction de triage médical de facto implique), ils doivent se soumettre à des exigences de documentation technique, de gouvernance des données et de supervision humaine que leur architecture actuelle ne peut pas satisfaire. Le régime de sanctions (jusqu’à 35 millions d’euros ou 7% du CA mondial) entre pleinement en vigueur au 2 août 2026.

En France enfin, s’ajoute l’obligation d’hébergement HDS (Hébergeur de Données de Santé), certifié dans l’EEE. L’infrastructure centralisée d’OpenAI aux États-Unis ne peut pas y satisfaire en l’état.

Résultat : les géants américains vont se concentrer sur leur marché domestique. Ce n’est pas une hypothèse. C’est un schéma qu’on observe déjà dans d’autres verticales du soin et du vieillissement.

Honor, la licorne américaine des services à la personne (valorisation de 1,25 milliard de dollars), opère exclusivement aux États-Unis.

Papa, plateforme de care management et de compagnie pour seniors (225 millions de dollars levés), pareil.

Ces entreprises ne s’exportent pas.

Le marché européen est trop fragmenté, les systèmes de protection sociale trop différents, les marges trop faibles pour justifier l’effort d’adaptation. Et en France, la culture du “c’est la Sécu qui paie” rend le modèle économique encore plus complexe pour un acteur étranger : la valeur ne se capture pas côté consommateur mais côté payeur institutionnel (Assurance maladie, mutuelles, ARS, départements). Un terrain que seuls des acteurs locaux savent réellement adresser.

Pour les plateformes IA santé, la logique est identique. Il est plus rentable pour OpenAI ou Microsoft d’élargir leur proposition de valeur aux États-Unis — intégrer plus de sources de données, développer l’upsell vers les assureurs privés américains, couvrir plus de spécialités — que d’investir des dizaines de millions dans la mise en conformité européenne pour un marché plus petit et plus contraint.

La fenêtre est donc réelle. Et c’est là que l’information stratégique se situe.

Où se situent les billes pour vous

Cette configuration ouvre une fenêtre de deux à quatre ans pendant laquelle le marché européen de l’IA en santé sera structurellement inaccessible aux plateformes américaines grand public. Les acteurs capables de se conformer localement ont le champ libre.

Trois éléments doivent structurer votre réflexion.

Premier point : la valeur est dans les agents métier, pas dans les modèles

Le batch F/AI de Station F l’a démontré : aucune des 20 startups sélectionnées ne développe de modèle fondamental. Toutes orchestrent des agents au-dessus des API existantes (OpenAI, Anthropic, Mistral). La barrière à l’entrée n’est plus technique, elle est dans la connaissance du terrain. Et aucune de ces 20 startups ne cible le grand âge ou le médico-social. La verticale est ouverte.

Les modèles sont directement transposables.

Un agent vocal qui gère les appels entrants en EHPAD (demandes de familles, relances médecins traitants, gestion des rdv) utilise les mêmes briques qu’un agent de prospection commerciale, mais avec une connaissance métier radicalement différente.

Un agent de coordination qui structure le suivi des plans d’aide personnalisés, relance les intervenants, alerte sur les dégradations, s’appuie sur les mêmes API qu’un agent de conformité réglementaire en fintech.

Un agent de repérage des fragilités intégré aux outils ICOPE exploite la même infrastructure qu’un agent de qualification de leads.

La barrière à l’entrée n’est pas le modèle. Elle est dans la connaissance des parcours de soins, des contraintes réglementaires, de l’organisation des interventions, de la coordination familles-professionnels-institutions. C’est exactement ce que les acteurs de la Silver économie maîtrisent et que les éditeurs IA généralistes ne maîtrisent pas.

Deuxième point : le cadre réglementaire est une barrière à l’entrée, pas un frein

25% des startups IA européennes envisagent de s’expatrier aux États-Unis, selon Maddyness. Pour de la fintech ou du marketing, l’argument se tient. Pour la santé, c’est une fausse bonne idée. Si votre marché cible est européen, vous restez soumis au RGPD, à l’AI Act et aux obligations HDS dès que vous touchez des données de santé de résidents européens, quel que soit l’endroit où se trouve votre siège. S’installer aux États-Unis ne simplifie pas votre vie réglementaire. Ça la complique.

En revanche, maîtriser ce cadre vous différencie. Les acteurs qui savent naviguer dans l’AI Act, l’hébergement HDS et les expérimentations Article 51 disposent d’un avantage concurrentiel que ni OpenAI ni Google ne peuvent reproduire à court terme.

Troisième point : des architectures souveraines se construisent

Fin janvier 2026, Claude Bernard a lancé Senior+ by Claude Bernard IA, un assistant d’intelligence artificielle conçu pour accompagner les médecins généralistes lors des consultations les plus complexes, en particulier celles concernant les patients âgés. Intégré directement aux logiciels de gestion de cabinet via les éditeurs partenaires, ce module s’appuie sur le modèle médical Claude Bernard IA, fondé sur des données scientifiques propriétaires et hébergé sur des infrastructures 100% françaises conformes aux réglementations européennes.

Fin 2025, Inria et Doctolib ont officialisé la création d’une équipe de recherche commune en intelligence artificielle appliquée à la santé, réunissant doctorants, post‑docs et ingénieurs des deux organisations. Son objectif affiché est de faire émerger des modèles d’IA cliniques “fiables et souverains”, capables de raisonner sur les parcours de soins et d’assister les soignants dans leurs décisions, tout en respectant les exigences européennes de protection des données et de transparence.

L’expérimentation nationale ICOPE, menée dans le cadre de l’article 51 de la LFSS, prévoit une rémunération spécifique pour le repérage des fragilités (STEP 1) par les professionnels de santé dans les régions pilotes, en s’appuyant sur l’outil numérique ICOPE Monitor. En structurant ainsi un parcours de prévention standardisé, indemnisé et déjà outillé sur le plan numérique, elle offre un terrain particulièrement favorable à l’introduction progressive d’agents IA pour soutenir le repérage, la coordination et le suivi, sous réserve de rester dans le cadre réglementaire et clinique défini.

Ces signaux convergent.

La combinaison d’un cadre expérimental public (Article 51), d’un programme de santé publique international (ICOPE), de briques IA devenues commodités et d’un marché protégé par la réglementation dessine une option stratégique claire pour les acteurs de la Silver économie.

Et la hype actuelle sur l’IA santé grand public joue en votre faveur.

Elle éduque le marché.

Elle habitue les décideurs institutionnels (ARS, caisses, mutuelles, départements) à considérer l’IA comme un levier légitime dans le parcours de soins.

Elle crée de l’appétit chez les investisseurs pour le vertical santé. Quand un fonds voit que Microsoft, Google et OpenAI misent sur la santé, il regarde avec un autre œil le pitch d’une startup qui propose de l’IA pour la coordination gérontologique.

Le momentum est là.

Ce qui manque encore dans l’écosystème français, ce sont les porteurs de projets capables de traduire cette dynamique en solutions opérationnelles, hébergées en France, ancrées dans le réel du médico-social.

L’avance ne se construit pas en maîtrisant les modèles. Elle se construit en maîtrisant les cas d’usage.

L’essentiel en 60 secondes

Ces plateformes américaines seront-elles un jour disponibles en Europe ?

Probablement, mais pas avant 2028-2029 au mieux. L’adaptation aux exigences RGPD, AI Act et HDS suppose un changement d’architecture (data centers européens certifiés, gouvernance des données conforme, documentation technique complète). Les géants américains n’ont aujourd’hui aucun intérêt économique à investir massivement pour un marché européen fragmenté quand leur marché domestique est en pleine croissance. La fenêtre existe.

Comment un acteur de la Silver économie peut-il se positionner concrètement ?

En construisant des agents métier spécialisés (coordination, repérage des fragilités, aide aux aidants) au-dessus de LLM existants, hébergés en France (HDS), et en les inscrivant dans les cadres d’expérimentation publics. L’Article 51 de la LFSS permet de financer des innovations organisationnelles en santé et offre un cadre pour tester ces solutions avec le soutien des ARS et de l’Assurance maladie. Le programme ICOPE fournit un cadre clinique validé internationalement.

Est-ce que ces outils IA vont remplacer les professionnels de santé ?

Non. Et les études le confirment. Les LLM généralistes ne sont pas capables d’exercer un jugement clinique fiable, en particulier aux extrêmes (urgences vitales, profils atypiques, personnes âgées polypathologiques). La valeur de l’IA pour le grand âge se situe dans le support : préparer une consultation, structurer un suivi, alerter sur une dégradation, fluidifier la coordination. Le professionnel reste dans la boucle. Toute promesse contraire est, à ce stade, un argument commercial, pas une réalité clinique.

Ask Me Anything

Vous avez une question sur ce sujet — ou un autre ? C'est exactement pour ça que l'AMA existe. Mardi 13h, 30 minutes. Posez ici avant lundi soir => Je pose ma question