CetteFamille × Crédit Agricole : anatomie d'une stratégie de conquête territoriale

Quand un acteur bancaire mutualiste démontre que la valeur dans la Silver économie se joue sur le maillage territorial, pas sur le B2C

On parle souvent du manque de financement dans l'habitat inclusif. Pourtant, une alliance vient de changer la donne en s'appuyant sur le premier réseau bancaire français.

Le 2 décembre 2025, Crédit Agricole Santé & Territoires (CAST) a annoncé sa prise de participation majoritaire dans CetteFamille, acteur important de l’habitat groupé pour seniors, fondé en 2016.

Cette opération, qui conclut un rapprochement progressif amorcé en 2022, révèle bien plus qu’une simple transaction financière. Elle met au jour un modèle de développement territorial qui repose autant sur l’ancrage politique que sur la performance économique – une stratégie que toute la Silver économie devrait étudier de près.

Note : Alors que des géants comme Oui Care misent sur une consolidation massive par le capital, cette alliance explore une voie différente : celle de la confiance territoriale.

Ce qui se joue ici dépasse le sort d’un gestionnaire de logements groupés.

C’est la démonstration qu’en France :

Le succès dans la Silver économie ne se construit pas contre les institutions, mais avec elles.

L’innovation sociale nécessite une triple légitimité – politique, institutionnelle, opérationnelle – avant de pouvoir se déployer à grande échelle.

Les acteurs bancaires mutualistes ont compris où se situe leur véritable valeur ajoutée : non pas dans la distribution B2C de produits standardisés, mais dans l’orchestration territoriale de solutions intégrées.

Et c’est aussi un signal très fort en faveur de l’habitat groupé (partagé, accompagné, inclusif) : une banque de premier plan s’engage dans la promotion de ces projets1.

Voilà qui renforce la crédibilité de tout un écosystème !

CetteFamille : quand l’ancrage territorial devient un business model

Du modèle d’intermédiation aux colocations seniors

CetteFamille naît en 2016 d’une observation simple : le dispositif d’accueil familial, bien que pertinent, souffre d’une invisibilité chronique et d’une complexité administrative rédhibitoire.

Paul-Alexis Racine Jourdren, ancien banquier d’affaires reconverti dans l’entrepreneuriat social, identifie là un “chaînon manquant” entre le maintien à domicile et l’EHPAD.

Le premier modèle économique repose sur l’intermédiation : une plateforme qui met en relations seniors et familles d’accueil agréées, tout en gérant l’intégralité de la dimension administrative.

Rémunération via des frais de mise en service (environ 10% du premier mois) et une commission mensuelle minimale (2% du montant de l’accueil).

L’avantage : un modèle faiblement capitalistique : pas d’immobilier à porter, pas d’équipes lourdes à financer.

L’inconvénient : un marché verrouillé par le bon vouloir des conseils départementaux qui octroient - ou pas - les autorisations aux familles d’accueil.

Face aux limites du modèle d’intermédiation et à la faible implantation territoriale des familles d’accueil, CetteFamille opère en 2021 un virage stratégique avec le lancement des colocations seniors.

Ce pivot transforme l’entreprise en opérateur immobilier : elle finance, rénove et gère des maisons de 8 à 10 colocataires avec présence d’assistants de vie 24h/24 et 7j/7. Le modèle économique bascule alors vers un système de loyer tout-compris (environ 1 000 à 1 300 euros par mois) couvrant l’hébergement, les repas, l’animation et l’accompagnement. La mutualisation permet de proposer un accompagnement intensif à un tarif deux fois inférieur à celui d’un EHPAD classique.

La spécialisation Alzheimer comme choix stratégique

Environ la moitié des habitats partagés CetteFamille sont adaptés à des personnes présentant des troubles cognitifs, dont la maladie d’Alzheimer. Cette orientation répond à un déficit important d’alternatives entre domicile souvent inadapté et EHPAD en tension de capacités, et elle justifie l’organisation d’une présence professionnelle continue d’assistants de vie au sein de ces maisons.

C’est un positionnement subtil qui évite les conflits frontaux avec les acteurs de l’EHPAD tout en répondant à un besoin massif. PARJ ne parle jamais de “concurrence” mais de “complémentarité”, de “troisième voie”. Cette rhétorique apaisante lui a permis d’éviter de se mettre à dos les puissants groupes privés du médico-social.

Les trois piliers du succès opérationnel

CetteFamille a fait le choix d’un ancrage local radical. Les maisons s’implantent prioritairement en zones rurales et centres-bourgs.

Les colocataires viennent majoritairement “du coin ou du village d’à côté”, facilitant le maintien des liens sociaux et familiaux.

Cette stratégie nécessite une implication forte des communes : quand une maison ouvre, c’est la mairie qui envoie les invitations à l’inauguration, transformant l’événement en moment de vie locale.

Cette dimension n’est pas du marketing – c’est le cœur du modèle. Sans l’adhésion des élus locaux, pas de bâtiment disponible, pas de légitimité territoriale, pas de bouche-à-oreille qui fonctionne.

Le modèle commercial repose sur trois piliers complémentaires.

Une stratégie SEO agressive : le site génère 100 000 visiteurs uniques par mois et la plateforme téléphonique reçoit 130 000 appels par an.

Un réseau de prescription institutionnelle : les partenariats avec les mutuelles, les caisses de retraite et les Conseils départementaux permettent d’accéder à des millions d’adhérents qualifiés.

Une approche consultative : chaque famille est accompagnée par des conseillers basés en Normandie qui instaurent une relation de confiance.

Les limites qui appellent un partenaire d’envergure

Malgré ses succès, CetteFamille fait face à deux contraintes qui expliquent le besoin d’un partenaire de l’envergure du Crédit Agricole.

Avec un objectif de 60 ouvertures par an pour atteindre 600 maisons en 2030, CetteFamille doit acquérir ou prendre à bail des dizaines de biens, les rénover, les équiper, puis supporter la période de montée en charge avant remplissage complet. Comme tous les acteurs du logement collectif senior, CetteFamille a souffert de la crise financière - immobilière survenue avec la guerre d’Ukraine. Cette crise a révélé sa vulnérabilité à l’accès au crédit. Ce goulot d’étranglement freine l’industrialisation du modèle.

L’habitat inclusif évolue dans une zone grise réglementaire. Les risques sont nombreux : requalification en EHPAD, normes incendie contestées, méfiance des Conseils départementaux sur la mutualisation de l’APA. CetteFamille a contourné certains obstacles en ne sollicitant pas l’aide à la vie partagée (AVP) et en laissant chaque résident faire venir son propre service à domicile.

Mais pour passer de 70 à 600 maisons, il faut sécuriser le cadre réglementaire et convaincre les élus locaux de la pérennité du modèle. Face à la méfiance idéologique de certains départements envers les acteurs privés, CetteFamille avait besoin d’une “caution institutionnelle” puissante.

CAST : la stratégie du territoire avant le produit

Comprendre la structure coopérative du Crédit Agricole

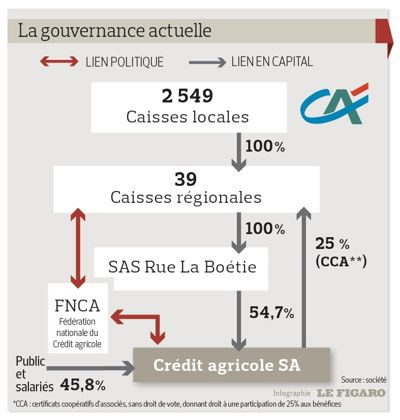

Pour saisir la portée de cette acquisition, il faut comprendre que le Crédit Agricole n’est pas une banque comme les autres. Son modèle coopératif, souvent qualifié de “pyramide inversée”, repose sur trois étages interconnectés.

À la base, 2 549 Caisses locales regroupent 12,1 millions de sociétaires (à la fois clients et détenteurs du capital). Au-dessus, 39 Caisses régionales, véritables entités opérationnelles agréées comme établissements de crédit, détenues par les Caisses locales. Au sommet, Crédit Agricole S.A. (CASA), société anonyme cotée au CAC 40, détenue à 56,5% par les Caisses régionales via la holding SAS Rue La Boétie.

Et donc, contrairement à une filiale d’un groupe bancaire classique qui pourrait imposer ses produits au réseau, CAST (créée en 2023 comme filiale de CASA) doit convaincre les Caisses régionales de l’intérêt de ses solutions. Le président de CAST, Richard Laborie, est lui-même directeur général du Crédit Agricole du Languedoc, illustrant le souci de maintenir un ancrage territorial fort.

Un écosystème de solutions territoriales

CAST se positionne comme “pleinement opérateur de solutions” et non simple investisseur. Sa stratégie d’acquisitions dessine un écosystème complet :

Office Santé (novembre 2024) : 240 maisons de santé pluridisciplinaires prévues d’ici 2028

Omedys : télémédecine assistée

Medicalib : soins infirmiers à domicile

Petits-fils (juillet 2025) : leader du maintien à domicile avec 292 agences franchisées

CetteFamille (décembre 2025) : habitat partagé pour seniors

Cette “boîte à outils” permet de proposer des réponses territoriales intégrées. Une commune identifie un besoin ? CAST propose un package combinant maison de santé, télémédecine et habitat partagé. C’est précisément là que réside la valeur ajoutée des acteurs institutionnels dans l’adaptation de la société au vieillissement : non pas dans la vente de produits B2C standardisés en agence bancaire, mais dans l’orchestration de solutions à l’échelle territoriale.

L’illustration de Chartres Métropole

Le projet mené avec l’agglomération de Chartres illustre parfaitement cette approche. Le territoire fait face à une situation critique : un habitant sur trois n’a pas de médecin traitant. Jean-Pierre Gorges, président de Chartres Métropole, résume l’équation :

“Tout le monde sait que l’État n’a pas d’argent ! En attendant, les gens disent à leurs élus proches : Faites quelque chose ! Alors nous allons faire.”

Le 28 novembre 2024, Chartres Métropole a officialisé le mandat confié à CAST pour accompagner le déploiement de sa stratégie santé. Pierre Guillocheau, directeur général de CAST, précise : “La Caisse de Val de France et CAST ont été mandatés par l’agglomération pour apporter une réponse globale aux difficultés d’accès aux soins sur son territoire dans un contexte à la fois de vieillissement et d’arrivée de nouvelles populations.”

Ce mandat se distingue par son caractère intégré. La première réalisation est la Maison de santé du Pôle Gare, 1 200 m² sur quatre niveaux, ouverture prévue fin 2026. L’emplacement a été choisi stratégiquement : au cœur du pôle d’échanges multimodal où convergent 12 000 personnes chaque jour. Le second pilier est un dispositif de téléconsultation assistée, opérationnel depuis septembre 2025, combinant un professionnel de santé sur place et un médecin à distance via liaison vidéo sécurisée.

Le cas chartrain révèle où se situe la véritable valeur de CAST : pas dans la distribution bancaire classique, mais dans sa capacité à fédérer l’ensemble des acteurs d’un territoire (élus, ordres professionnels, ARS, CPAM, professionnels de santé) et à mobiliser l’écosystème du Crédit Agricole pour financer et déployer des solutions opérationnelles. C’est le réseau de 32 000 administrateurs bénévoles des Caisses locales (notables locaux : élus, agriculteurs, chefs d’entreprise) qui devient un canal d’influence considérable.

Cette approche s’inscrit dans une logique plus large : La Poste Santé et Autonomie, les caisses de retraite, les mutuelles – tous ces acteurs institutionnels ont compris que leur rôle dans l’adaptation au vieillissement ne se joue pas sur le terrain du B2C classique, mais sur le maillage territorial, le travail à grande échelle, là où leur réseau a un vrai impact et où leur influence, stabilité et solidité sont les plus utiles.

Le binôme Racine-Souami : l’art du lobbying discret

Si CetteFamille se présente comme une startup de la Silver économie, son ADN relève davantage du “plaidoyer opérationnel”. Paul-Alexis Racine Jourdren n’est pas un simple entrepreneur : c’est un lobbyiste législatif qui a compris très tôt que le secteur du grand âge en France est verrouillé par la puissance publique.

Contrairement aux stratégies “tech” classiques (lancer le produit, casser les règles, négocier après), PARJ a inversé le modèle : légitimité politique d’abord (signature avec le Conseil départemental de l’Orne comme territoire pilote), partenariats publics ensuite (adoubement par la Caisse des Dépôts et l’ESS), déploiement du produit enfin.

La présence de Djamel Souami au poste de Directeur général délégué complète le dispositif. Ancien président du CTIP (Centre Technique des Institutions de Prévoyance), Souami représente les organismes d’assurance de personnes gérés par les partenaires sociaux.

Il connaît personnellement les dirigeants des groupes de protection sociale qui sont les seuls à avoir les fonds pour financer le changement d’échelle. Souami transforme CetteFamille en un actif “compatible” avec les exigences des grands investisseurs institutionnels.

Le choix de ce binôme confirme une stratégie de communication très contrôlée, avec une parole verrouillée autour de deux têtes de pont. Cette approche est cohérente avec leur cible : les seniors et aidants veulent savoir si l’entreprise est solide. La multiplication des prises de parole individuelles brouille le message de sérieux et de stabilité “quasi-service public” nécessaire pour signer avec les Conseils départementaux et les mutuelles.

Ce que l’acquisition change (et ce qu’elle préserve)

Les transformations concrètes

Le Crédit Agricole apporte d’abord des fonds propres via la prise de participation majoritaire de CAST, permettant d’éponger les besoins en fonds de roulement et de financer l’ingénierie de développement.

Plus structurant encore : être détenu par un groupe bancaire facilite l’obtention de financements immobiliers. On peut imaginer des conditions de crédit avantageuses pour les acquisitions, une standardisation des montages financiers (bail commercial, crédit-bail, portage temporaire), et une capacité à mobiliser rapidement les Caisses régionales pour financer des projets locaux.

Le modèle du portage immobilier devient duplicable à grande échelle. L’exemple d’Échauffourt (600 habitants) où la mairie reste propriétaire et CetteFamille exploite le bâtiment illustre ce modèle tripartite reproductible : le Crédit Agricole peut financer les communes pour la rénovation des bâtiments, prendre en portage certains biens le temps de trouver un exploitant, ou structurer ces montages complexes.

Être détenu par le Crédit Agricole, c’est bénéficier de l’image mutualiste du groupe et du discours de l’”utilité territoriale” profondément ancré dans l’ADN coopératif.

Quand CetteFamille démarche une commune, être adossé au Crédit Agricole change la perception : ce n’est plus une startup parisienne inconnue, c’est un acteur du territoire soutenu par “leur” banque mutualiste. Pour un maire de village qui voit son bourg se vider, un projet “CetteFamille soutenu par le Crédit Agricole” est un gage de sérieux, de pérennité, de capacité financière.

Le Crédit Agricole dispose d’une capacité de lobbying que CetteFamille seule n’avait pas. Le groupe peut peser dans les discussions avec la CNSA sur l’évolution du cadre de l’habitat inclusif, faire valoir auprès des ARS que son engagement garantit la qualité et la pérennité, et participer aux groupes de travail ministériels sur les alternatives aux EHPAD.

Enfin, CetteFamille peut s’appuyer sur les ressources du groupe pour les systèmes d’information, les RH et la formation, la communication, le juridique et la conformité. L’expérience de CAST en intégration d’acquisitions (Office Santé, Petits-fils) est précieuse pour une entreprise qui n’avait jamais géré une telle échelle.

Ce qui reste intact

Le modèle économique de CetteFamille ne repose pas sur une distribution B2C classique. Les clients sont recrutés par les mairies et CCAS qui orientent les familles, le bouche-à-oreille territorial, les professionnels de santé locaux, et la plateforme téléphonique CetteFamille.

Le rôle du réseau bancaire est indirect : faciliter les contacts avec les élus (via les administrateurs de Caisses locales), financer les projets immobiliers des communes, légitimer CetteFamille auprès des acteurs territoriaux. C’est une distribution par influence et par infrastructure, pas par vente directe.

Paul-Alexis Racine Jourdren et ses équipes “rejoignent” CAST mais continuent d’accompagner le développement. CetteFamille conserve sa marque propre, son équipe dirigeante, sa culture d’entreprise, et sa capacité d’adaptation locale. L’objectif du Crédit Agricole n’est pas d’absorber CetteFamille dans une machine bureaucratique, mais de lui donner les moyens de son développement tout en préservant ce qui fait son succès : sa capacité à s’ancrer dans les territoires et à parler le langage des élus locaux.

Un modèle de co-développement territorial

L’acquisition de CetteFamille par CAST illustre une forme spécifiquement française de développement dans la Silver économie : un modèle où l’ancrage territorial, la légitimité politique et les partenariats institutionnels priment sur la pure logique de marché.

Pour CetteFamille, l’adossement au Crédit Agricole n’est pas une dilution mais un accélérateur : accès aux capitaux, légitimité territoriale, réseau d’influence, capacité de lobbying, et synergies opérationnelles avec le portefeuille CAST. Pour le Crédit Agricole, c’est un actif à fort impact social qui renforce son ancrage territorial et sa différenciation concurrentielle dans un contexte de banalisation bancaire face aux néobanques.

La clé du succès résidera dans la capacité du groupe bancaire à ne pas “bancariser” CetteFamille, c’est-à-dire à résister à la tentation d’imposer des process standardisés ou des objectifs de rentabilité court terme inadaptés au secteur médico-social. Si le Crédit Agricole parvient à jouer son rôle de facilitateur financier et politique sans étouffer la culture entrepreneuriale et l’agilité territoriale de CetteFamille, cette acquisition peut devenir le modèle d’un nouveau type d’alliance entre finance mutualiste et innovation sociale.

Ce qui se dessine, c’est une redéfinition du rôle des acteurs institutionnels dans l’adaptation de la société au vieillissement. Leur valeur ne réside pas dans la multiplication de produits d’épargne ou d’assurances vendus en agence, mais dans leur capacité unique à orchestrer des écosystèmes territoriaux, à mobiliser leur réseau d’influence locale, et à apporter la stabilité financière et la légitimité institutionnelle nécessaires au passage à l’échelle des innovations sociales.

Les enseignements stratégiques pour la Silver économie

L’acquisition de CetteFamille par CAST offre cinq enseignements majeurs pour les professionnels du secteur qui cherchent à transformer durablement l’accompagnement du grand âge en France.

Le développement territorial ne se décrète pas, il se construit. L'histoire de CetteFamille démontre qu'en France, le succès nécessite une triple légitimité : politique (obtenir l'aval des élus locaux, des Conseils départementaux, des ARS), institutionnelle (convaincre les grands acteurs de la protection sociale que le modèle est pérenne), et opérationnelle (démontrer que le modèle fonctionne sur le terrain). Cette triple légitimité prend du temps – CetteFamille a passé des années à évangéliser les cabinets ministériels et les parlementaires avant de déployer son modèle à grande échelle.

L’importance des partenaires financiers “patients”. Le choix du Crédit Agricole comme acquéreur n'est pas neutre. Un fonds d'investissement classique aurait imposé des objectifs de rentabilité court terme incompatibles avec le développement territorial. Le Crédit Agricole, avec son ADN mutualiste et sa logique coopérative, accepte des temps de montée en charge et une rentabilité différée, en échange d'un impact territorial mesurable. Les acteurs de la Silver économie cherchant à passer à l'échelle doivent privilégier des partenaires financiers alignés sur cette temporalité.

La nécessité d’un positionnement “tiers de confiance”. CetteFamille a réussi à se positionner comme un intermédiaire légitime entre les familles et les institutions grâce à un ancrage historique (Normandie), un discours “mission” plutôt que “produit”, et des partenaires institutionnels reconnus. Ce positionnement est essentiel dans un secteur où la méfiance envers le privé reste forte. Les acteurs qui cherchent à s’inspirer de ce modèle doivent investir dans la construction de cette légitimité, en acceptant que cela prenne du temps et nécessite des compromis.

Le rôle structurant du réseau politique et institutionnel. L’analyse du binôme Racine-Souami révèle une vérité souvent tue : dans la Silver économie française, le réseau politique et institutionnel est aussi important que le business model. Paul-Alexis Racine Jourdren a contribué à l’écriture des règles du jeu (reconnaissance de l’habitat inclusif dans la loi ELAN). Cette dimension de lobbying législatif est rarement mise en avant par les entrepreneurs sociaux, pourtant c’est souvent elle qui fait la différence entre un beau projet confidentiel et un modèle qui passe à l’échelle.

Le message final est clair : le développement à grande échelle ne se fera pas contre les institutions, mais avec elles. Il nécessite une triple compétence – entrepreneuriale, politique et institutionnelle – et des partenaires acceptant la temporalité longue du changement social. CetteFamille et le Crédit Agricole ont construit ce modèle patiemment depuis 2022. Leur alliance offre une feuille de route pour transformer durablement l'accompagnement du grand âge en France, non pas en combattant le système, mais en l'utilisant comme levier de transformation.

Cette réussite souligne par contraste les difficultés des modèles qui tentent de s'imposer seuls en B2C. Pour comprendre comment une erreur de ciblage peut stopper net une croissance prometteuse, relisez mon analyse sur la fermeture d'Allo Louis.

Le sondage : votre vision de l’habitat inclusif

L’essentiel en 60 secondes

1. Quel est l’enjeu du partenariat entre CetteFamille et le Crédit Agricole ? L’enjeu est la structuration d’une offre d’habitat inclusif à l’échelle locale. En s’appuyant sur le maillage territorial du Crédit Agricole, CetteFamille accélère le déploiement de ses “maisons partagées” pour seniors. Pour la banque, c’est une manière de transformer son rôle : elle ne finance plus seulement l’immobilier, elle devient un acteur de la solution de confiance pour ses clients âgés et leurs familles.

2. Comment ce modèle bouscule-t-il la Silver Économie traditionnelle ? Ce partenariat marque la fin du modèle “tout B2C” (vendre directement aux seniors) au profit d’une stratégie d’intermédiation. En passant par un tiers de confiance bancaire, CetteFamille lève le frein principal du secteur : la barrière de la confiance et du financement. C’est la preuve que la valeur se déplace de la “prestation technique” vers le “maillage de proximité”.

3. Quelles sont les conséquences pour les acteurs de l’habitat senior ? Les acteurs isolés vont devoir choisir : soit s’allier à des réseaux de distribution massifs (banques, assurances, mutuelles), soit se spécialiser sur des niches très haut de gamme. Ce deal montre que pour atteindre une taille critique dans l’habitat partagé, l’adossement à un partenaire institutionnel avec une forte emprise foncière et financière devient quasi indispensable.

4. Quelles sont les perspectives pour le déploiement de l’habitat inclusif d’ici 2027 ? On s’attend à une multiplication de ces alliances “Bancassurance + Opérateur de terrain”. La prochaine étape sera l’intégration de services de soins et de conciergerie directement pilotés depuis ces plateformes territoriales. Le modèle CetteFamille sert de “Proof of Concept” pour une potentielle standardisation de l’habitat inclusif comme classe d’actif majeure pour les investisseurs institutionnels.

Même si le CRCA est déjà impliqué financièrement dans la filière habitat partagé via, notamment, sa participation dans Ages & Vie.